Share This Article

Analisis BMC Touch n Go: Membina Ekosistem Fintech Harian di Malaysia

Artikel BMC No: BMC #053

Dikemas kini pada tahun 2026: Artikel ini telah dikemas kini dengan pencapaian keuntungan tahunan pertama TNG Digital, peningkatan sumbangan perkhidmatan selain pembayaran, pengembangan pembayaran rentas sempadan, penawaran penyelesaian baharu untuk peniaga dan perniagaan, analisis yang lebih mendalam bagi kesemua sembilan blok BMC, seksyen Value Proposition Canvas yang lengkap, perbandingan yang dikemas kini dengan Boost, penerangan yang lebih luas tentang kelebihan daya saing dan risiko, serta cadangan strategik baharu.

Pengenalan

Touch ’n Go bermula sebagai kaedah pembayaran yang sangat dikenali untuk lebuh raya bertol dan pengangkutan awam di Malaysia. Seiring masa, jenama ini berkembang daripada kad fizikal dan pembayaran mobiliti kepada ekosistem kewangan digital yang lebih luas meliputi pembayaran runcit, pemindahan wang, ganjaran, pelaburan, insurans, kiriman wang, pembayaran perjalanan, penyelesaian untuk peniaga, dan produk kewangan lain.

Analisis BMC Touch n Go penting dari sudut strategik kerana syarikat ini menghubungkan dua kekuatan utama. Warisan dalam sektor pengangkutan memberikan pengiktirafan harian yang kukuh, manakala TNG eWallet membolehkannya mengambil bahagian dalam ekonomi digital Malaysia yang semakin berkembang.

Berbeza daripada aplikasi pembayaran biasa, Touch ’n Go semakin berfungsi sebagai platform yang menghubungkan pengguna, peniaga, rangkaian pengangkutan, institusi kewangan, penyedia produk, dan rakan pembayaran antarabangsa. Setiap penambahan perkhidmatan boleh meningkatkan penglibatan pelanggan, kekerapan transaksi, dan peluang jualan silang.

Artikel ini meneliti bagaimana Touch ’n Go mencipta, menyampaikan, dan menangkap nilai. Pada masa yang sama, artikel ini menerangkan mengapa peralihan daripada utiliti pembayaran kepada platform fintech bersepadu boleh menentukan fasa pertumbuhan syarikat seterusnya.

Apakah Model Perniagaan Touch ’n Go?

Touch ’n Go mengendalikan ekosistem pembayaran dan perkhidmatan kewangan berbilang sisi. Pengguna menggunakan kad fizikal, penyelesaian RFID, dompet digital, perkhidmatan pembayaran, ganjaran, produk pelaburan, penyelesaian insurans, ciri perjalanan, dan penawaran kewangan lain yang terbina dalam.

Peniaga pula mendapat manfaat daripada penerimaan pembayaran, akses kepada pelanggan yang lebih luas, alat transaksi, peluang promosi, dan keupayaan akaun perniagaan. Institusi kewangan serta rakan produk memperoleh akses kepada pangkalan pengguna digital yang besar melalui perkhidmatan yang disepadukan ke dalam platform TNG eWallet.

Pada terasnya, Analisis BMC Touch n Go menunjukkan gabungan infrastruktur transaksi dengan ekonomi platform. Pembayaran membawa pengguna masuk ke dalam ekosistem, manakala perkhidmatan kewangan, penyelesaian peniaga, pengiklanan, ganjaran, dan produk rakan kongsi meningkatkan nilai yang boleh dijana daripada setiap hubungan pelanggan.

Pembayaran tol dan pengangkutan masih penting kerana ia mewujudkan penggunaan yang kerap dan berulang. Selepas itu, perkhidmatan digital memanjangkan hubungan tersebut ke bidang yang lebih menguntungkan seperti pelaburan, insurans, pembiayaan, kiriman wang, dan transaksi rentas sempadan.

Struktur ini membolehkan Touch ’n Go beralih daripada menjana pendapatan terutamanya melalui aktiviti pembayaran kepada menangkap nilai sepanjang kitaran hayat pelanggan yang lebih luas.

Apakah Itu Business Model Canvas?

Business Model Canvas, atau BMC, ialah rangka kerja strategik yang menerangkan bagaimana sesebuah syarikat mencipta nilai, menyampaikan nilai tersebut kepada pelanggan, dan menjana pendapatan daripada aktivitinya.

Rangka kerja ini membahagikan perniagaan kepada sembilan blok yang saling berkaitan. Daripada menilai produk secara berasingan, BMC menunjukkan bagaimana pelanggan, teknologi, perkongsian, operasi, kos, dan mekanisme hasil bekerja sebagai satu sistem.

Bagi Touch ’n Go, Analisis BMC Touch n Go membantu menjelaskan bagaimana akses pengangkutan, pembayaran digital, penerimaan peniaga, produk kewangan, keupayaan data, dan perkongsian strategik saling mengukuhkan antara satu sama lain.

| Blok BMC | Soalan Utama |

|---|---|

| Segmen Pelanggan | Siapakah yang dilayani oleh syarikat? |

| Cadangan Nilai | Apakah nilai yang ditawarkan? |

| Saluran | Bagaimana syarikat mencapai pengguna dan peniaga? |

| Hubungan Pelanggan | Bagaimana syarikat memperoleh dan mengekalkan pelanggan? |

| Aliran Hasil | Bagaimana syarikat menjana pendapatan? |

| Sumber Utama | Aset apakah yang membolehkan model ini berfungsi? |

| Aktiviti Utama | Apakah yang mesti dilakukan dengan berkesan? |

| Rakan Kongsi Utama | Pihak luar manakah yang mengukuhkan ekosistem? |

| Struktur Kos | Apakah kos operasi utama? |

Gambaran Ringkas Touch ’n Go

Touch ’n Go pada asalnya dikaitkan dengan sistem kutipan tol elektronik di Malaysia. Kad fizikal Touch ’n Go kemudiannya digunakan secara meluas di lebuh raya bertol, pengangkutan awam, parkir, dan beberapa persekitaran runcit terpilih.

Selepas itu, TNG Digital melancarkan TNG eWallet, sekali gus mengembangkan jenama ini ke dalam pembayaran mudah alih dan perkhidmatan kewangan digital. Aplikasi tersebut kini menyokong pembayaran harian, pemindahan peer-to-peer, bil, perkhidmatan prabayar, ganjaran, transaksi berkaitan perjalanan, pelaburan, insurans, dan penyelesaian untuk peniaga.

Lebih daripada 25 juta rakyat Malaysia dan penduduk lain dilaporkan mempercayai platform ini untuk urusan pembayaran dan perkhidmatan kewangan. Keupayaan QR rentas sempadannya juga terus berkembang, membolehkan pengguna bertransaksi di pelbagai pasaran luar negara.

Prestasi terkini menunjukkan bahawa model ini semakin matang dari sudut komersial. TNG Digital mencapai keuntungan tahunan pertamanya, manakala perkhidmatan selain pembayaran kini mewakili kira-kira separuh daripada hasil syarikat.

Perubahan itu penting. Keadaan ini menunjukkan bahawa Touch ’n Go tidak lagi bergantung semata-mata pada volum pembayaran dan kini sedang membina asas hasil fintech yang lebih pelbagai.

Mengapa Touch ’n Go Menarik Dari Sudut Strategik

Touch ’n Go menarik dari sudut strategik kerana ia berjaya menukar jenama pembayaran berasaskan pengangkutan kepada ekosistem kewangan yang lebih luas tanpa meninggalkan utiliti asalnya.

Banyak syarikat fintech perlu berbelanja besar untuk mewujudkan penggunaan harian. Sebaliknya, Touch ’n Go sudah mendapat manfaat daripada situasi pembayaran berulang yang berkait dengan tol, pengangkutan, parkir, pembelian runcit, dan pemindahan wang.

Asas ini mengurangkan geseran dalam pemerolehan pelanggan. Setelah pengguna masuk ke dalam ekosistem melalui pembayaran, syarikat boleh memperkenalkan ganjaran, pelaburan, insurans, kiriman wang, penyelesaian peniaga, dan ciri berkaitan perjalanan.

Satu lagi kelebihan datang daripada tahap keakraban tempatan. Jenama ini sangat rapat dengan mobiliti dan pembayaran tanpa tunai di Malaysia, lalu memberikan tahap pengiktirafan yang sukar ditandingi oleh platform digital yang lebih baharu.

Namun begitu, keakraban sahaja tidak menjamin kepimpinan jangka panjang. Touch ’n Go tetap perlu menukar aktiviti pembayaran yang kerap kepada hubungan kewangan yang lebih mendalam sambil mengekalkan keselamatan, kebolehpercayaan, keterjangkauan, dan kepercayaan pelanggan.

Perkembangan Terkini: Apa Yang Sedang Berubah di Sekitar Touch ’n Go?

Beberapa perkembangan penting sedang membentuk semula Analisis BMC Touch n Go pada tahun 2026.

Pertama, syarikat telah mencapai satu pencapaian penting dari segi keuntungan. Keuntungan tahunan pertama menunjukkan bahawa skala operasi dan kepelbagaian hasil mula menyokong model komersial yang lebih mampan.

Kedua, perkhidmatan bukan pembayaran kini menyumbang bahagian hasil yang jauh lebih besar. Pelaburan, insurans, perkhidmatan berkaitan pembiayaan, kiriman wang, penyelesaian peniaga, ganjaran, dan penawaran kewangan lain semakin menjadi teras dan bukan lagi sekadar pelengkap.

Ketiga, penggunaan rentas sempadan berkembang dengan cepat. Kesalinghubungan QR serantau dan perkongsian pembayaran antarabangsa membolehkan TNG eWallet mengikuti pengguna Malaysia ke aktiviti perjalanan dan perbelanjaan di luar negara.

Keempat, keupayaan untuk peniaga juga semakin meluas. Pengenalan perkhidmatan akaun perniagaan untuk PKS, pekerja bebas, penjual dalam talian, dan peniaga kecil memperluas peranan platform daripada pembayaran pengguna kepada pengurusan kewangan perniagaan.

Akhir sekali, jangkaan terhadap keselamatan semakin meningkat. Apabila Touch ’n Go mengendalikan lebih banyak aktiviti kewangan, pencegahan penipuan, perlindungan akaun, daya tahan operasi, dan pendidikan pelanggan menjadi komponen kritikal dalam cadangan nilainya.

Secara keseluruhan, perkembangan ini menunjukkan peralihan daripada pertumbuhan dompet digital kepada pengewangan ekosistem dan hubungan pelanggan yang lebih mendalam.

Ringkasan Touch n Go Business Model Canvas

Jadual berikut memberi gambaran ringkas tentang bagaimana komponen utama perniagaan Touch ’n Go saling berhubung sebelum analisis yang lebih mendalam dilakukan.

| Blok BMC | Aplikasi Touch ’n Go |

|---|---|

| Segmen Pelanggan | Pengguna, penumpang, pemandu, pengembara, peniaga, PKS, pekerja gig, pelancong, institusi kewangan, dan rakan berkaitan kerajaan |

| Cadangan Nilai | Pembayaran yang mudah, integrasi pengangkutan, penerimaan peniaga yang luas, akses kewangan, ganjaran, dan perkhidmatan harian bersepadu |

| Saluran | TNG eWallet, kad fizikal, RFID, QR peniaga, terminal pembayaran, laman web, platform rakan kongsi, dan saluran khidmat pelanggan |

| Hubungan Pelanggan | Layan diri, ganjaran, promosi, tawaran diperibadikan, pendidikan keselamatan, khidmat sokongan, dan penglibatan peniaga |

| Aliran Hasil | Yuran transaksi, perkhidmatan peniaga, komisen produk kewangan, pengedaran pelaburan dan insurans, kiriman wang, pengiklanan, dan pendapatan rakan kongsi |

| Sumber Utama | Jenama, pangkalan pengguna, infrastruktur pembayaran, lesen, platform teknologi, data transaksi, rangkaian peniaga, dan tenaga kerja mahir |

| Aktiviti Utama | Pemprosesan pembayaran, pembangunan produk, keselamatan siber, pematuhan, pemerolehan peniaga, integrasi rakan kongsi, pemasaran, dan pengurusan risiko |

| Rakan Kongsi Utama | Bank, PayNet, operator pengangkutan, konsesi tol, peniaga, syarikat insurans, pengurus aset, penyedia teknologi, dan rangkaian pembayaran luar negara |

| Struktur Kos | Teknologi, keselamatan siber, pematuhan, insentif pelanggan, pemasaran, tenaga kerja, infrastruktur, yuran rakan kongsi, dan khidmat pelanggan |

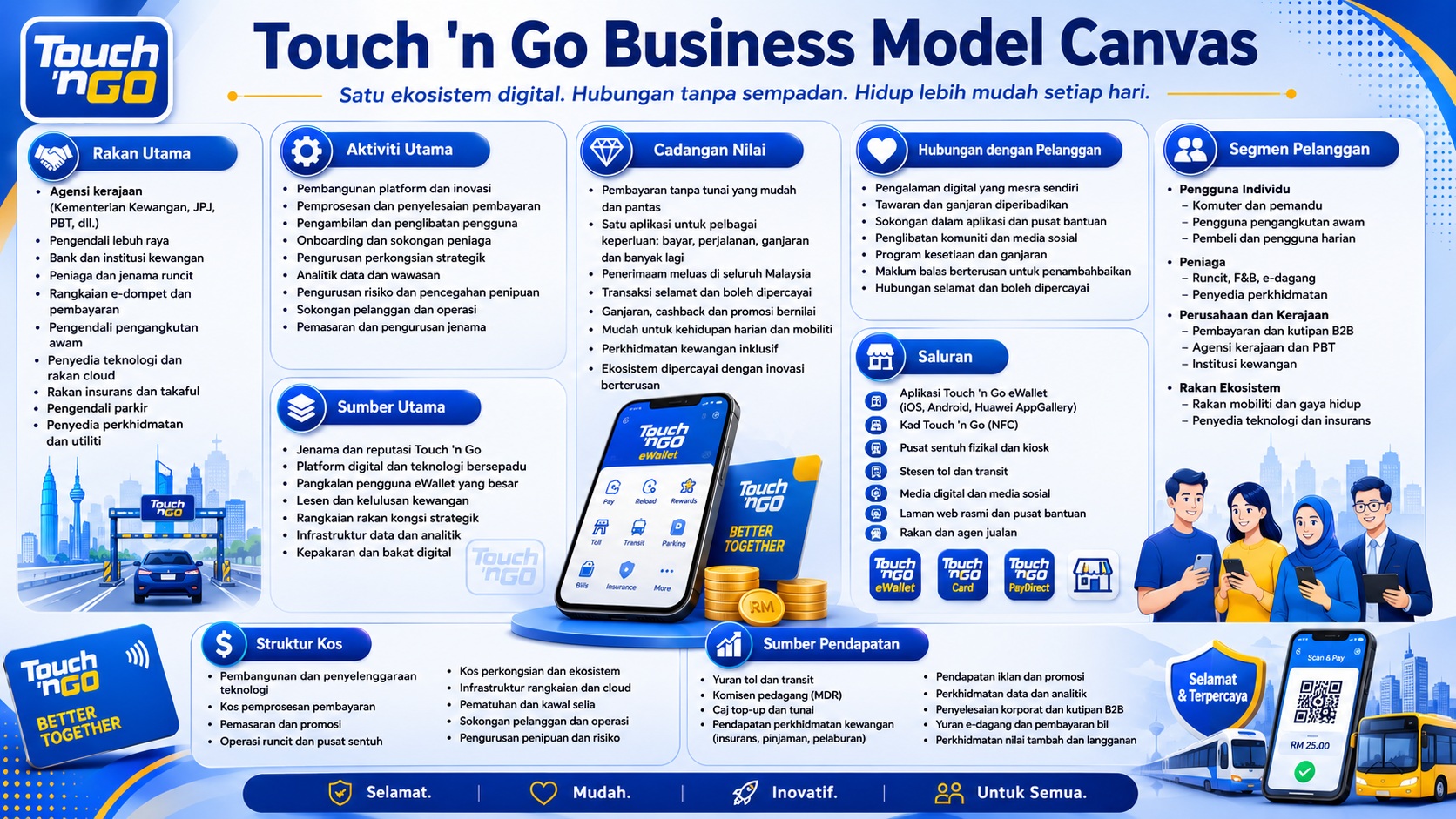

Rajah BMC Touch ’n Go

Rajah di bawah memberikan ringkasan visual tentang sembilan komponen utama. Ia boleh membantu pembaca memahami bagaimana infrastruktur pengangkutan, platform digital, ekosistem rakan kongsi, dan produk kewangan Touch ’n Go berfungsi sebagai satu model perniagaan yang saling berkaitan.

Analisis BMC Touch ’n Go

Analisis BMC Touch n Go menunjukkan bahawa kekuatan terbesar syarikat ini bukan terletak pada satu produk pembayaran sahaja. Sebaliknya, kelebihannya datang daripada keupayaan menggabungkan mobiliti, pembayaran, peniaga, perkhidmatan kewangan, dan aktiviti pengguna harian ke dalam satu ekosistem.

Setiap blok menyumbang dengan cara yang berbeza. Skala pelanggan menghasilkan volum transaksi, penerimaan yang luas meningkatkan kegunaan, infrastruktur yang dipercayai menyokong penerimaan, dan produk terbina dalam membuka peluang hasil tambahan.

1. Segmen Pelanggan

Segmen pelanggan mengenal pasti pengguna, perniagaan, dan pihak berkepentingan institusi yang dilayani oleh Touch ’n Go. Walaupun syarikat ini mencapai pasaran massa yang luas, kumpulan yang berbeza masuk ke dalam platform atas sebab yang berbeza.

Pemandu mungkin menggunakan perkhidmatan tol dan RFID sebagai kegunaan utama. Penumpang bandar pula bergantung pada pembayaran pengangkutan, manakala pengguna harian menggunakan TNG eWallet untuk membeli-belah, membayar bil, memindahkan wang, dan mendapatkan ganjaran.

Peniaga serta PKS juga merupakan segmen penting. Penyertaan mereka meningkatkan penerimaan pembayaran dan pada masa yang sama mengukuhkan kegunaan platform untuk pengguna.

Segmen Pelanggan Touch ’n Go

| Segmen | Butiran | Mengapa Ia Penting |

|---|---|---|

| Pengguna harian | Individu yang menggunakan eWallet untuk pembelian runcit, bil, pemindahan, tambah nilai, ganjaran, dan perkhidmatan digital | Menjana volum transaksi berulang dan menyokong jualan silang |

| Pemandu dan penumpang | Pengguna yang membayar tol, pengangkutan awam, parkir, dan perkhidmatan berkaitan mobiliti | Mewujudkan penggunaan berulang yang berkait dengan aktiviti penting harian |

| Pengembara dan pelancong | Rakyat Malaysia yang berbelanja di luar negara serta pelawat antarabangsa yang membuat pembayaran tempatan | Memperluas keadaan transaksi melebihi perbelanjaan harian domestik |

| Peniaga dan PKS | Peruncit, kedai makanan, pekerja bebas, penjual dalam talian, peniaga tepi jalan, dan perniagaan yang sedang berkembang | Meningkatkan penerimaan, kepadatan transaksi, dan hasil daripada perkhidmatan peniaga |

| Rakan institusi | Bank, operator pengangkutan, agensi kerajaan, syarikat insurans, pengurus aset, dan penyedia perkhidmatan lain | Menambah keupayaan, akses kawal selia, infrastruktur, dan produk kewangan |

Pembahagian segmen ini mewujudkan rangkaian yang saling menguatkan. Lebih ramai pengguna menarik lebih banyak peniaga, manakala penerimaan peniaga yang lebih luas menjadikan platform lebih berguna kepada pengguna.

Dalam konteks Analisis BMC Touch n Go, kekuatan utamanya ialah keupayaan melayani kedua-dua sisi permintaan dan penawaran dalam ekosistem pembayaran. Pada masa yang sama, perkongsian institusi menambah perkhidmatan yang tidak dapat diperoleh hanya melalui dompet digital asas.

2. Cadangan Nilai

Cadangan nilai menerangkan mengapa pelanggan dan rakan kongsi memilih Touch ’n Go berbanding bergantung sepenuhnya pada wang tunai, kad, aplikasi perbankan, atau dompet digital pesaing.

Kemudahan ialah manfaat yang paling ketara. Pengguna boleh melaksanakan pelbagai aktiviti melalui satu aplikasi, sekali gus mengurangkan keperluan untuk berpindah antara platform pembayaran dan kewangan yang berasingan.

Keakraban tempatan mengukuhkan lagi kemudahan tersebut. Ramai rakyat Malaysia sudah pun mengaitkan Touch ’n Go dengan infrastruktur pembayaran harian yang dipercayai.

Cadangan Nilai Touch ’n Go

| Cadangan Nilai | Butiran | Mengapa Ia Penting |

|---|---|---|

| Pembayaran harian bersepadu | Menyokong pembelian runcit, pengangkutan, tol, parkir, bil, pemindahan, dan transaksi dalam talian | Menjadikan platform relevan dalam pelbagai situasi harian yang kerap |

| Integrasi mobiliti | Menghubungkan kad, RFID, PayDirect, pembayaran pengangkutan, dan perkhidmatan berkaitan kenderaan | Membezakan Touch ’n Go daripada dompet digital yang tidak mempunyai akar pengangkutan yang kukuh |

| Akses kewangan | Menawarkan pelaburan, insurans, kiriman wang, ganjaran, dan perkhidmatan kewangan lain dalam aplikasi | Memperluas penyertaan kewangan dan meningkatkan nilai kepada pelanggan |

| Penerimaan yang luas | Berfungsi melalui QR peniaga, DuitNow QR, rangkaian rakan kongsi, dan aturan pembayaran luar negara | Mengurangkan geseran pembayaran dan meningkatkan kegunaan praktikal |

| Relevansi tempatan | Produk, kempen, pilihan bahasa, dan perkhidmatan direka berdasarkan tingkah laku pengguna Malaysia | Mengukuhkan keakraban, kebolehgunaan, dan kepercayaan pasaran |

Cadangan sebenar Touch ’n Go ialah penyatuan aktiviti kewangan harian. Seseorang pelanggan boleh melakukan perjalanan, membayar, memindahkan dana, memperoleh ganjaran, melindungi aset, dan mengakses pilihan pelaburan dalam ekosistem yang sama.

Keluasan ini mendorong pengguna melihat platform tersebut sebagai rakan kewangan harian, bukan sekadar alat pembayaran sekali-sekala.

3. Saluran

Saluran menerangkan bagaimana Touch ’n Go memperoleh pelanggan, mengedarkan perkhidmatan, menyokong transaksi, dan berkomunikasi dengan ekosistemnya.

Aplikasi TNG eWallet ialah saluran digital yang utama. Kad fizikal, tag RFID, infrastruktur tol, titik akses pengangkutan awam, kod QR peniaga, dan terminal pembayaran meluaskan kehadiran syarikat ke dunia fizikal.

Saluran rakan kongsi juga sangat penting. Bank, peruncit, rangkaian perjalanan, platform e-dagang, program kerajaan, dan rangkaian pembayaran menyediakan pengedaran tanpa memerlukan Touch ’n Go memiliki setiap titik sentuhan pelanggan.

Saluran Touch ’n Go

| Saluran | Butiran | Mengapa Ia Penting |

|---|---|---|

| TNG eWallet | Antara muka utama untuk pembayaran, pemindahan, ganjaran, perjalanan, pelaburan, insurans, dan pengurusan akaun | Mewujudkan hubungan digital secara langsung dengan pengguna |

| Kad dan RFID | Instrumen pembayaran fizikal yang digunakan di tol, pengangkutan, parkir, dan persekitaran runcit terpilih | Mengekalkan kelebihan mobiliti dan relevansi luar talian Touch ’n Go |

| Rangkaian peniaga | DuitNow QR, TNG QR, terminal, pembayaran dalam talian, dan titik penerimaan lain | Menukar baki digital kepada perbelanjaan harian yang praktikal |

| Platform rakan kongsi | Bank, operator pengangkutan, perkhidmatan e-dagang, penyedia kewangan, dan program berkaitan kerajaan | Memperluas capaian dan fungsi melalui infrastruktur bersama |

| Komunikasi digital | Media sosial, e-mel, notifikasi dalam aplikasi, laman web, pusat bantuan, dan iklan | Menyokong pendidikan, promosi, penglibatan, dan sokongan pelanggan |

Gabungan saluran fizikal dan digital menghasilkan kelebihan omnichannel. Pengguna menemui jenama ini ketika memandu, berulang-alik, membeli-belah, melancong, dan mengurus wang.

Pendedahan berulang seperti ini memastikan Touch ’n Go kekal dekat dengan aktiviti pelanggan yang tinggi frekuensinya dan mengurangkan kebergantungan kepada satu saluran pemerolehan sahaja.

4. Hubungan Pelanggan

Hubungan pelanggan menentukan bagaimana Touch ’n Go menarik pengguna, membina kepercayaan, menggalakkan penggunaan berulang, dan meningkatkan pengambilan perkhidmatan tambahan.

Model operasi ini banyak bergantung pada layan diri. Pelanggan mendaftar, mengesahkan identiti, membuat pembayaran, mengurus baki, membeli produk, dan menyemak transaksi melalui aplikasi.

Ganjaran serta promosi membantu penglibatan, manakala kawalan keselamatan dan pendidikan pelanggan melindungi keyakinan terhadap ekosistem.

Hubungan Pelanggan Touch ’n Go

| Jenis Hubungan | Butiran | Mengapa Ia Penting |

|---|---|---|

| Hubungan layan diri | Pengguna mengurus transaksi dan ciri kewangan secara sendiri melalui aplikasi | Menyokong skala tanpa memerlukan pertumbuhan setara dalam infrastruktur fizikal |

| Ganjaran dan kesetiaan | GOrewards, pulangan tunai, baucar, kempen, dan promosi rakan kongsi | Menggalakkan kekerapan perbelanjaan dan mengurangkan ketidakaktifan pelanggan |

| Penglibatan diperibadikan | Mesej dalam aplikasi, cadangan produk, peringatan, dan tawaran berdasarkan tingkah laku | Menyokong jualan silang dan meningkatkan relevansi produk |

| Bantuan pelanggan | Pusat bantuan, chatbot, sokongan digital, pengurusan pertikaian, dan saluran perkhidmatan | Membantu menyelesaikan isu pembayaran dan mengekalkan kepercayaan |

| Pendidikan keselamatan | Amaran scam, panduan perlindungan akaun, kawalan peranti, dan mesej pencegahan penipuan | Mengurangkan kerugian yang boleh dielakkan dan menguatkan keyakinan terhadap kewangan digital |

Hubungan dalam perniagaan pembayaran sangat sensitif kepada kegagalan perkhidmatan. Transaksi yang ditolak, bayaran balik yang lambat, sekatan akaun, atau penipuan yang disyaki boleh menjejaskan kepercayaan dengan cepat.

Oleh itu, Touch ’n Go perlu menyeimbangkan automasi berskala besar dengan penyelesaian masalah yang responsif. Kesetiaan pelanggan bukan hanya bergantung pada ganjaran, tetapi juga pada keupayaan syarikat mengendalikan detik-detik kritikal dengan baik.

5. Aliran Hasil

Aliran hasil menerangkan bagaimana Touch ’n Go mengewangkan aktiviti pembayaran, akses platform, produk kewangan, hubungan dengan peniaga, dan perkhidmatan rakan kongsi.

Pendapatan berkaitan transaksi masih penting, namun model ini semakin pelbagai. Perkhidmatan bukan pembayaran kini mewakili sebahagian besar hasil, menunjukkan kemajuan melepasi ekonomi dompet digital asas.

Produk kewangan boleh menjana komisen, yuran rujukan, pendapatan pengedaran, hasil perkhidmatan, atau susunan perkongsian hasil tanpa memerlukan Touch ’n Go menghasilkan semua produk tersebut sendiri.

Aliran Hasil Touch ’n Go

| Aliran Hasil | Butiran | Mengapa Ia Penting |

|---|---|---|

| Pendapatan pembayaran dan transaksi | Yuran atau hasil komersial yang berkaitan dengan pembayaran peniaga, aktiviti eWallet, penggunaan kad, dan perkhidmatan pemprosesan | Memberikan pendapatan berulang yang bergantung pada volum transaksi |

| Pendapatan produk kewangan | Komisen atau hasil bersama daripada pelaburan, insurans, pembiayaan, dan produk terbina dalam lain | Meningkatkan hasil setiap pengguna melebihi aktiviti pembayaran |

| Perkhidmatan peniaga | Ciri akaun perniagaan, penerimaan pembayaran, alat peniaga, perkhidmatan promosi, dan penyelesaian berkaitan | Membina asas hasil B2B yang lebih luas |

| Kiriman wang dan perkhidmatan rentas sempadan | Pendapatan daripada pemindahan antarabangsa, pembayaran QR luar negara, dan transaksi berkaitan perjalanan | Memperluas pengewangan ke kes penggunaan antarabangsa yang bernilai lebih tinggi |

| Pengiklanan dan perkongsian | Penempatan tajaan, promosi, perkongsian ganjaran, dan kempen ekosistem | Mewangkan trafik platform dan akses kepada pengguna yang aktif |

Dalam Analisis BMC Touch n Go, model ini menjadi lebih menarik apabila hasil bukan pembayaran berkembang lebih pantas daripada kos mengekalkan ekosistem pembayaran.

Pembayaran mewujudkan kekerapan, tetapi perkhidmatan kewangan bersebelahan boleh menghasilkan margin yang lebih dalam dan nilai hayat pelanggan yang lebih kuat. Cabaran utamanya ialah mencapai pertumbuhan ini tanpa menjadikan aplikasi terlalu rumit atau menggalakkan penggunaan produk kewangan yang tidak sesuai.

6. Sumber Utama

Sumber utama ialah aset yang diperlukan oleh Touch ’n Go untuk beroperasi dengan boleh dipercayai, mematuhi peraturan, menyampaikan perkhidmatan, dan mengekalkan kedudukan kompetitifnya.

Pengiktirafan jenama ialah antara sumber tidak ketara yang paling bernilai. Tahap keakraban yang lama di Malaysia memberikan organisasi ini asas kesedaran pasaran yang akan memerlukan kos tinggi untuk ditiru oleh pemain baharu.

Keupayaan teknologi dan kawal selia juga sama penting. Infrastruktur pembayaran perlu kekal selamat, berdaya tahan, boleh diskalakan, dan sentiasa tersedia ketika tempoh transaksi yang tinggi.

Sumber Utama Touch ’n Go

| Sumber | Butiran | Mengapa Ia Penting |

|---|---|---|

| Jenama yang dipercayai | Hubungan kuat dengan tol, pengangkutan, pembayaran, dan kehidupan harian di Malaysia | Mengurangkan geseran penerimaan dan mengukuhkan ingatan pelanggan |

| Ekosistem pengguna yang besar | Jutaan pengguna berdaftar yang menjana transaksi dan data tingkah laku | Menyokong kesan rangkaian, perkongsian, dan pengedaran produk |

| Infrastruktur pembayaran | Sistem eWallet, platform pemprosesan, perkhidmatan kad, keupayaan RFID, API, dan sambungan peniaga | Membolehkan transaksi yang boleh dipercayai dalam persekitaran fizikal dan digital |

| Lesen dan keupayaan pematuhan | Kelulusan kawal selia, proses tadbir urus, kawalan risiko, dan kepakaran pematuhan | Membolehkan syarikat beroperasi dalam sektor perkhidmatan kewangan |

| Data dan analitik | Maklumat transaksi, tingkah laku pelanggan, corak peniaga, petunjuk penipuan, dan pandangan produk | Meningkatkan pengurusan risiko, pemperibadian, dan keputusan komersial |

| Tenaga kerja dan perkongsian | Pakar teknologi, pasukan produk, profesional keselamatan siber, rakan kewangan, dan peniaga | Menyediakan kepakaran dan keupayaan yang tidak boleh diwujudkan oleh teknologi sahaja |

Gabungan sumber ini sukar ditiru sebagai satu sistem lengkap. Pesaing mungkin boleh membina aplikasi, tetapi meniru jenama, integrasi pengangkutan, jangkauan pengguna, liputan peniaga, pengalaman kawal selia, dan perkongsian Touch ’n Go memerlukan masa serta modal yang besar.

7. Aktiviti Utama

Aktiviti utama mewakili kerja yang mesti dilakukan oleh Touch ’n Go secara konsisten untuk memastikan ekosistem terus beroperasi dan berkembang.

Pemprosesan pembayaran ialah asas kepada keseluruhan model. Transaksi perlu tepat, pantas, selamat, dan tersedia merentasi pelbagai saluran.

Pembangunan produk pula melanjutkan asas tersebut kepada kes penggunaan baharu. Pasukan perlu mereka bentuk perkhidmatan yang meningkatkan penglibatan tanpa mewujudkan kerumitan yang tidak perlu.

Aktiviti Utama Touch ’n Go

| Aktiviti | Butiran | Mengapa Ia Penting |

|---|---|---|

| Operasi pembayaran | Memproses transaksi eWallet, kad, RFID, QR, pemindahan, dan pembayaran peniaga | Mengekalkan janji teras syarikat kepada pelanggan |

| Pembangunan produk | Membina dan menambah baik ciri pembayaran, perjalanan, pelaburan, insurans, ganjaran, dan perniagaan | Menyokong pembezaan dan pertumbuhan hasil masa depan |

| Keselamatan siber dan pengurusan penipuan | Memantau transaksi, mencegah pengambilalihan akaun, mengesan scam, dan bertindak balas terhadap insiden | Melindungi pelanggan, reputasi, dan kedudukan kawal selia |

| Pematuhan kawal selia | Mengurus pengesahan pelanggan, kawalan anti-pengubahan wang haram, perlindungan pengguna, pelaporan, dan pengawasan rakan kongsi | Membolehkan penyertaan yang mampan dalam perkhidmatan kewangan |

| Integrasi peniaga dan rakan kongsi | Mendaftarkan peniaga, mengekalkan API, menyokong penerimaan pembayaran, dan menghubungkan penyedia produk | Memperluas kegunaan ekosistem dan volum transaksi |

| Pemasaran dan penglibatan | Menjalankan kempen, ganjaran, pendidikan kewangan, jualan silang, dan komunikasi pelanggan | Menggalakkan penerimaan, pengekalan, dan penggunaan produk yang lebih luas |

Kecemerlangan operasi sangat penting kerana pertumbuhan fintech boleh membesarkan kedua-dua nilai dan risiko. Volum transaksi yang lebih tinggi mewujudkan lebih banyak peluang hasil, tetapi pada masa yang sama meningkatkan pendedahan kepada penipuan, gangguan, aduan, dan penelitian kawal selia.

Atas sebab itu, Touch ’n Go perlu terus berinovasi tanpa menjejaskan kebolehpercayaan infrastruktur pembayaran terasnya.

8. Rakan Kongsi Utama

Rakan kongsi membolehkan Touch ’n Go menawarkan keupayaan yang tidak dapat dibina sendiri secara cekap.

Bank dan rangkaian pembayaran menyokong pergerakan dana serta interoperabiliti. Operator pengangkutan, konsesi tol, dan penyedia parkir pula mengekalkan relevansi Touch ’n Go dalam ekosistem mobiliti.

Syarikat insurans, pengurus aset, penyedia kiriman wang, dan institusi terkawal lain membekalkan produk kewangan yang boleh diedarkan oleh Touch ’n Go melalui platform digitalnya.

Rakan Kongsi Utama Touch ’n Go

| Kategori Rakan Kongsi | Butiran | Mengapa Ia Penting |

|---|---|---|

| Institusi kewangan | Bank, pemproses pembayaran, pengurus dana, syarikat insurans, pemberi pinjaman, dan penyedia kiriman wang | Menambah produk terkawal dan infrastruktur kewangan |

| Rangkaian pembayaran | PayNet, peserta DuitNow QR, rangkaian kad, dan rakan pembayaran antarabangsa | Memperluas interoperabiliti domestik dan luar negara |

| Rakan mobiliti | Operator tol, penyedia pengangkutan awam, operator parkir, dan rakan perkhidmatan kenderaan | Melindungi pembezaan Touch ’n Go yang berpunca daripada pengangkutan |

| Peniaga dan platform | Peruncit, restoran, platform e-dagang, pembiller, PKS, dan penyedia perkhidmatan | Meningkatkan penerimaan transaksi dan relevansi harian |

| Kerajaan dan pengawal selia | Agensi awam, badan kawal selia, dan pihak berkepentingan program berkaitan kerajaan | Menyokong pematuhan, inisiatif keterangkuman, dan program pembayaran nasional |

| Penyedia teknologi | Penyedia cloud, keselamatan siber, identiti, analitik, telekomunikasi, dan infrastruktur | Menyediakan skala, keselamatan, kebolehpercayaan, dan teknologi khusus |

Perkongsian mempercepatkan pengembangan, tetapi pada masa yang sama mewujudkan pergantungan. Kualiti produk, khidmat pelanggan, keselamatan, dan pematuhan kawal selia boleh terjejas oleh prestasi pihak luar.

Maka, tadbir urus rakan kongsi yang kukuh sangat diperlukan. Touch ’n Go perlu memastikan pertumbuhan ekosistem tidak mengurangkan kebertanggungjawaban terhadap pengalaman pelanggan.

9. Struktur Kos

Struktur kos Touch ’n Go mencerminkan tuntutan mengendalikan platform digital berjumlah transaksi tinggi yang dikawal selia, di samping mengekalkan infrastruktur pembayaran fizikal.

Perbelanjaan teknologi merangkumi pembangunan perisian, perkhidmatan cloud, pemprosesan transaksi, integrasi, pemantauan, storan, dan daya tahan sistem.

Kos keselamatan siber serta pematuhan terus meningkat apabila syarikat berkembang ke bidang aktiviti kewangan yang lebih kompleks.

Struktur Kos Touch ’n Go

| Kategori Kos | Butiran | Mengapa Ia Penting |

|---|---|---|

| Teknologi dan infrastruktur | Pembangunan aplikasi, kapasiti cloud, pemprosesan pembayaran, integrasi sistem, penyelenggaraan, dan daya tahan | Menyokong skala dan ketersediaan transaksi |

| Keselamatan siber dan pencegahan penipuan | Pemantauan, kawalan identiti, pengesanan penipuan, ujian keselamatan, respons insiden, dan perlindungan pelanggan | Mengurangkan kerugian kewangan dan melindungi kepercayaan |

| Pemasaran dan insentif | Pulangan tunai, ganjaran, baucar, kempen, promosi peniaga, dan pemerolehan pelanggan | Mendorong penggunaan tetapi boleh melemahkan ekonomi unit jika berlebihan |

| Tenaga kerja dan operasi | Pasukan produk, jurutera, profesional pematuhan, sokongan pelanggan, pakar risiko, dan pengurusan | Menyediakan kepakaran yang diperlukan untuk mengendalikan ekosistem kompleks |

| Kos rakan kongsi dan rangkaian | Yuran kepada rangkaian pembayaran, penyedia kewangan, vendor teknologi, dan rakan perkhidmatan | Membolehkan akses produk dan pasaran tanpa pemilikan dalaman sepenuhnya |

| Infrastruktur fizikal | Kad, komponen RFID, pengedaran, penggantian, pusat perkhidmatan, dan sistem berkaitan pengangkutan | Mengekalkan ekosistem mobiliti fizikal syarikat |

Skala boleh membantu menyebarkan kos tetap merentasi pangkalan transaksi yang besar. Walau bagaimanapun, keuntungan jangka panjang tetap bergantung pada kawalan terhadap insentif, kerugian penipuan, kos sokongan, dan perbelanjaan rakan kongsi.

Prestasi masa depan akan menjadi lebih kukuh apabila hasil bukan pembayaran berulang berkembang lebih pantas daripada perbelanjaan platform dan kos pemerolehan pelanggan.

Value Proposition Canvas Touch ’n Go

Value Proposition Canvas menilai bagaimana produk Touch ’n Go sepadan dengan tugasan praktikal, masalah, dan hasil yang diinginkan oleh pelanggannya.

Walaupun BMC menerangkan keseluruhan organisasi, VPC memberi fokus kepada kesesuaian dengan pelanggan. Kerangka ini menilai sama ada Touch ’n Go benar-benar menyelesaikan masalah yang bermakna atau sekadar menambah lebih banyak ciri ke dalam aplikasi.

Dalam Analisis BMC Touch n Go, kesesuaian ini paling kuat apabila platform mengurangkan geseran dalam pembayaran harian dan kemudian memperkenalkan perkhidmatan kewangan yang relevan pada masa yang tepat.

Profil Pelanggan

Customer Profile menggambarkan keperluan pengguna yang mahukan cara mudah, selamat, dan diterima secara meluas untuk membayar, bergerak, memindahkan wang, mengurus kewangan harian, dan mengakses produk kewangan terpilih.

Profil Pelanggan Touch ’n Go

| Profil Pelanggan | Butiran |

|---|---|

| Tugasan Pelanggan | Membayar tol, pengangkutan, parkir, membeli-belah, makanan, bil, dan perkhidmatan dalam talian; memindahkan wang; melancong ke luar negara; mengurus perbelanjaan; mengakses pelaburan, insurans, ganjaran, dan produk kewangan lain |

| Masalah Pelanggan | Membawa tunai, mengurus banyak aplikasi, transaksi perlahan, penerimaan peniaga yang terhad, kesukaran tambah nilai, kebimbangan keselamatan, scam, kegagalan pembayaran, yuran yang tidak jelas, dan produk kewangan yang kompleks |

| Hasil Yang Diingini | Pembayaran pantas, penerimaan luas, kemudahan satu aplikasi, keselamatan yang dipercayai, ganjaran, keterlihatan perbelanjaan, akses kewangan, pembayaran perjalanan yang lancar, dan sokongan pelanggan yang boleh diharap |

Pelanggan tidak semestinya mahukan lebih banyak ciri. Kebanyakan mereka sebenarnya mahukan lebih sedikit langkah, kegunaan yang lebih luas, maklumat yang lebih jelas, dan keyakinan bahawa wang mereka selamat.

Pengalaman pelanggan yang paling kukuh berlaku apabila proses pembayaran dan kewangan yang kompleks dibuat terasa mudah.

Peta Nilai

Peta nilai menunjukkan bagaimana Touch ’n Go bertindak balas terhadap keperluan pelanggan melalui portfolio produk, pengurang masalah, dan pencipta manfaat.

Infrastruktur pengangkutan dan pembayarannya menangani tugasan berfungsi yang kerap berlaku. Produk kewangan, ganjaran, dan keupayaan perjalanan pula meningkatkan nilai untuk pengguna yang kekal aktif dalam ekosistem.

Peta Nilai Touch ’n Go

| Peta Nilai | Butiran |

|---|---|

| Produk dan Perkhidmatan | TNG eWallet, kad fizikal, RFID, PayDirect, pembayaran DuitNow QR, pemindahan, pembayaran bil, tambah nilai, ganjaran, pelaburan, insurans, kiriman wang, pembayaran perjalanan, perkhidmatan kad Visa, dan akaun peniaga |

| Pengurang Masalah | Pembayaran tanpa tunai, penerimaan peniaga yang luas, integrasi pengangkutan, rekod transaksi digital, kawalan keselamatan, pemantauan penipuan, akses QR rentas sempadan, dan pengurusan akaun berpusat |

| Pencipta Manfaat | Pulangan tunai, mata kesetiaan, baucar, kemudahan mobiliti, perkhidmatan kewangan bersepadu, akses pelaburan yang mudah, tawaran diperibadikan, kemudahan pembayaran antarabangsa, dan alat pengurusan perniagaan |

Touch ’n Go mencipta nilai dengan menggabungkan utiliti berkekerapan tinggi dengan kedalaman kewangan yang bersifat pilihan.

Pengguna mungkin bermula dengan pembayaran tol atau runcit, kemudian secara beransur-ansur menggunakan ganjaran, pemindahan, perkhidmatan perjalanan, pelaburan, atau insurans apabila keyakinan mereka meningkat.

Bagaimana Touch ’n Go Mewujudkan Kesesuaian

Jadual berikut menghubungkan keperluan pelanggan secara langsung dengan produk dan manfaat yang disediakan oleh Touch ’n Go.

| Profil Pelanggan | Butiran | Padanan Peta Nilai | Bagaimana Touch ’n Go Mewujudkan Kesesuaian |

|---|---|---|---|

| Tugasan Pelanggan | Pelanggan perlu membayar, bergerak, memindahkan dana, mengurus perbelanjaan harian, dan mengakses perkhidmatan kewangan secara mudah | Produk dan Perkhidmatan | Touch ’n Go menggabungkan pembayaran mobiliti fizikal, transaksi digital, penerimaan peniaga, perkhidmatan perjalanan, dan produk kewangan dalam satu ekosistem |

| Masalah Pelanggan | Pengguna berdepan kesulitan tunai, aplikasi yang terpisah-pisah, ancaman keselamatan, pembayaran gagal, penerimaan terhad, dan proses kewangan yang rumit | Pengurang Masalah | Platform ini menawarkan transaksi tanpa tunai, penerimaan QR yang luas, integrasi pengangkutan, kawalan akaun, rekod transaksi, pemantauan penipuan, dan sokongan digital |

| Hasil Yang Diingini | Pelanggan mahukan kelajuan, kebolehpercayaan, ganjaran, kemudahan, kepercayaan, akses kewangan, dan pembayaran tempatan atau luar negara yang lancar | Pencipta Manfaat | Touch ’n Go menyampaikan utiliti pembayaran kerap, GOrewards, pulangan tunai, produk kewangan bersepadu, keupayaan perjalanan, dan penglibatan digital yang diperibadikan |

Kesesuaian akan menjadi lebih baik apabila sesuatu perkhidmatan berkait secara semula jadi dengan aktiviti segera pelanggan. Sebagai contoh, insurans perjalanan lebih relevan ketika seseorang hampir berlepas ke luar negara, manakala alat peniaga lebih bernilai apabila perniagaan kecil mula menerima pembayaran digital secara kerap.

Oleh itu, penyampaian yang kontekstual boleh mencipta lebih banyak nilai berbanding memaparkan semua produk secara sama rata kepada semua pengguna.

Di Mana Kesesuaian Itu Berlaku

Kesesuaian paling kuat berlaku semasa aktiviti yang berkekerapan tinggi dan bergeseran rendah.

Seorang pemandu melalui plaza tol menggunakan RFID. Penumpang membayar pengangkutan awam, sementara pengguna lain mengimbas kod QR untuk makan tengah hari dan kemudian membayar bil melalui aplikasi.

Nilai tambahan muncul apabila interaksi rutin ini membawa kepada penggunaan perkhidmatan sampingan yang sesuai. Pengembara boleh membuat pembayaran luar negara, peniaga kecil boleh mengurus hasil perniagaan, dan pengguna boleh mengakses pelaburan atau insurans tanpa meninggalkan ekosistem.

Cabaran utama Touch ’n Go ialah mengekalkan kesederhanaan semasa platform terus berkembang. Terlalu banyak ciri yang bersaing boleh melemahkan navigasi dan menjadikan aplikasi kelihatan terlalu agresif dari sudut komersial.

Justeru, perjalanan pelanggan yang jelas, yuran yang telus, keselamatan yang kukuh, dan cadangan yang relevan amat penting untuk mengekalkan kesesuaian produk dengan pasaran.

Rajah VPC Touch ’n Go

Rajah berikut sepatutnya menunjukkan hubungan antara tugasan, masalah, dan hasil pelanggan dengan produk serta perkhidmatan Touch ’n Go, pengurang masalah, dan pencipta manfaatnya.

Model Perniagaan Touch ’n Go vs Boost

Analisis BMC Touch n Go paling sesuai dibandingkan dengan Boost kerana kedua-duanya ialah ekosistem fintech Malaysia yang sangat dikenali oleh pengguna dan peniaga tempatan, namun Boost wajar diberikan perhatian lebih daripada sekadar pesaing eWallet biasa. Boost telah berkembang daripada platform berasaskan pembayaran kepada pemain fintech dan perbankan digital yang lebih luas dengan perkhidmatan peniaga, pembiayaan terbina dalam, aspirasi rentas sempadan, keupayaan berasaskan AI, dan Boost Bank.

Pusat strategi Touch ’n Go bertumpu pada pembayaran harian yang disokong oleh infrastruktur pengangkutan, penerimaan peniaga yang luas, dan ekosistem pengguna yang besar. Sebaliknya, Boost semakin memposisikan dirinya sebagai kumpulan teknologi kewangan dan perbankan digital serantau yang menggabungkan aplikasi fintech, penyelesaian peniaga, keupayaan pembiayaan, perkhidmatan rentas sempadan, dan Boost Bank.

Perbezaan Model Perniagaan

Perbezaannya terletak pada titik masuk dan arah pengembangan ekosistem. Touch ’n Go bermula dengan mobiliti dan pembayaran sebelum berkembang ke perkhidmatan kewangan. Boost pula memberi penekanan yang lebih kuat kepada kredit, pembiayaan peniaga, kecerdasan buatan, dan perbankan digital.

| Dimensi | Touch ’n Go | Boost |

|---|---|---|

| Kedudukan strategik teras | Ekosistem pembayaran harian dan mobiliti | Ekosistem fintech dan perbankan digital bersepadu |

| Titik masuk utama | Tol, pengangkutan, pembayaran runcit, pemindahan, dan penggunaan eWallet | eWallet, PayFlex, perkhidmatan peniaga, pembiayaan, dan perbankan digital |

| Kelebihan yang membezakan | Warisan pengangkutan, pengiktirafan pengguna yang luas, dan utiliti pembayaran harian yang tinggi | Integrasi bank digital, keupayaan pembiayaan, dan penyelesaian fintech berfokus peniaga |

| Model perkhidmatan kewangan | Menyepadukan pelaburan, insurans, kiriman wang, perjalanan, dan perkhidmatan berkaitan dalam platform dompet digital besar | Menghubungkan aktiviti dompet digital dengan kredit, pembiayaan peniaga, perkhidmatan berasaskan AI, dan perbankan |

| Cadangan kepada peniaga | Penerimaan pembayaran, jangkauan DuitNow QR, kempen, dan alat akaun perniagaan | Pembayaran, perkhidmatan peniaga, pembiayaan, dan keupayaan perniagaan yang lebih menyeluruh |

| Arah pertumbuhan | Memperdalam penglibatan, meningkatkan hasil bukan pembayaran, dan memperluas utiliti rentas sempadan | Membina kumpulan perbankan digital serantau dan meningkatkan penembusan produk kewangan |

Kedua-dua model ini tidak semestinya lebih baik antara satu sama lain secara mutlak. Touch ’n Go mempunyai kelebihan dari segi kekerapan penggunaan berasaskan mobiliti dan keakraban pembayaran pengguna, manakala Boost mempunyai orientasi yang lebih jelas ke arah perbankan digital dan pembiayaan.

Kelebihan Daya Saing

Touch ’n Go memiliki beberapa kelebihan yang saling mengukuhkan dan menjadikan ekosistemnya sukar digugat.

- Integrasi mendalam dengan mobiliti Malaysia: Tol, pengangkutan awam, RFID, parkir, dan penggunaan kad mewujudkan interaksi pelanggan yang berulang, sesuatu yang sukar ditiru oleh kebanyakan dompet digital pesaing.

- Pengiktirafan jenama tempatan yang kuat: Tahap keakraban yang lama mengurangkan geseran pemerolehan pelanggan dan meletakkan Touch ’n Go sebagai sebahagian daripada infrastruktur pembayaran harian Malaysia.

- Rangkaian pengguna dan peniaga yang besar: Lebih ramai pengguna menarik lebih banyak peniaga, manakala penerimaan yang lebih luas memberi lebih banyak sebab untuk pengguna kekal aktif.

- Pelbagai instrumen pembayaran: Kad fizikal, RFID, perkhidmatan eWallet, pembayaran QR, PayDirect, pemindahan, dan perkhidmatan berkaitan kad meliputi persekitaran transaksi digital serta fizikal.

- Portfolio perkhidmatan kewangan yang semakin berkembang: Pelaburan, insurans, kiriman wang, ganjaran, ciri perjalanan, dan perkhidmatan perniagaan membuka peluang untuk meningkatkan hasil bagi setiap pelanggan.

- Keupayaan pembayaran rentas sempadan: Penerimaan QR antarabangsa dan penyelesaian berkaitan perjalanan membolehkan platform berkembang ke luar pasaran domestik tanpa memerlukan kehadiran runcit penuh di luar negara.

- Data transaksi yang kaya: Penggunaan data secara bertanggungjawab boleh memperbaiki pengesanan penipuan, pemperibadian, reka bentuk produk, dan pandangan tentang peniaga.

Secara bersama, kekuatan ini membentuk model perniagaan yang berpaksikan utiliti harian tertanam, bukannya penggunaan sekali-sekala yang hanya dipacu promosi.

Risiko dan Cabaran

Touch ’n Go juga berdepan risiko yang ketara apabila ekosistemnya menjadi semakin besar dan lebih kompleks dari sudut kewangan.

- Pendedahan kepada keselamatan siber dan penipuan: Pengambilalihan akaun, phishing, malware, akaun keldai, kejuruteraan sosial, dan transaksi tanpa kebenaran boleh menjejaskan kepercayaan pelanggan serta mewujudkan implikasi kawal selia.

- Gangguan operasi: Kegagalan sistem pembayaran atau kelewatan pemprosesan boleh memberi kesan serentak kepada pengguna tol, penumpang, peniaga, dan pengguna biasa kerana platform ini berkait rapat dengan aktiviti harian.

- Kerumitan kawal selia: Pengembangan ke dalam pelaburan, insurans, kiriman wang, perkhidmatan berkaitan kredit, dan pembayaran rentas sempadan meningkatkan keperluan pematuhan dan tadbir urus rakan kongsi.

- Tekanan khidmat pelanggan: Sekatan akaun, pertikaian transaksi, bayaran balik yang lambat, dan kes penipuan memerlukan campur tangan manusia yang cepat walaupun model ini sangat automatik.

- Persaingan yang sengit: Bank, bank digital, rangkaian kad, GrabPay, Boost, ShopeePay, dan platform fintech lain bersaing untuk volum transaksi, hubungan peniaga, dan penerimaan produk kewangan.

- Kebergantungan kepada promosi: Pulangan tunai dan ganjaran mungkin merangsang aktiviti jangka pendek, tetapi juga boleh menarik pelanggan yang sensitif terhadap harga dan mengurangkan penggunaan apabila insentif diturunkan.

- Kerumitan aplikasi: Penambahan terlalu banyak produk boleh menyebabkan aplikasi menjadi padat, navigasi menjadi lemah, dan perkhidmatan yang relevan semakin sukar ditemui.

- Pergantungan kepada rakan kongsi: Kualiti perkhidmatan boleh dipengaruhi oleh bank, syarikat insurans, pengurus aset, rangkaian pembayaran, penyedia cloud, dan pihak ketiga lain.

- Kebimbangan privasi data: Peningkatan pemperibadian dan pengedaran produk kewangan memerlukan persetujuan, ketelusan, dan tadbir urus data yang lebih berdisiplin.

Risiko-risiko ini tidak menafikan logik strategik model tersebut. Sebaliknya, semua ini menunjukkan bahawa pertumbuhan masa depan perlu disokong oleh kepercayaan yang lebih kuat, daya tahan operasi, dan perlindungan pelanggan yang lebih baik.

Cadangan Strategik

Touch ’n Go wajar mengutamakan nilai pelanggan yang lebih mendalam berbanding sekadar menambah jumlah ciri dalam aplikasi.

Pertama, pihak pengurusan patut memudahkan struktur aplikasi kepada beberapa perjalanan pelanggan yang jelas seperti Bayar, Perjalanan, Berkembang, Lindungi, dan Perniagaan. Susunan yang lebih jelas akan membantu penemuan produk tanpa membebankan pengguna.

Kedua, pencegahan penipuan perlu dijadikan pembeza daya saing yang dapat dilihat secara nyata. Amaran scam masa nyata, semakan penerima yang lebih kukuh, had transaksi yang boleh dikonfigurasi, pembekuan akaun yang pantas, dan sokongan khas bagi kes penipuan boleh meningkatkan kepercayaan.

Ketiga, perkhidmatan peniaga perlu diperluas melebihi kutipan pembayaran semata-mata. Papan pemuka aliran tunai, rekonsiliasi automatik, integrasi e-invois, sambungan inventori, alat gaji, dan rujukan pembiayaan yang bertanggungjawab boleh meningkatkan kesetiaan PKS.

Keempat, produk kewangan sepatutnya disampaikan secara kontekstual. Insurans, pelaburan, kiriman wang, dan pilihan pembiayaan perlu dipaparkan apabila benar-benar relevan kepada keperluan pelanggan, bukan melalui promosi umum yang berlebihan.

Kelima, keupayaan rentas sempadan harus dibangunkan menjadi cadangan perjalanan yang lengkap meliputi pembayaran, ketelusan kadar pertukaran, pengangkutan, insurans, ganjaran, dan pandangan perbelanjaan.

Keenam, Touch ’n Go boleh menggunakan data kesetiaan untuk memberi ganjaran kepada kedalaman penggunaan ekosistem dan bukan hanya jumlah perbelanjaan. Pengguna yang menggunakan pengangkutan, pembayaran runcit, simpanan, dan perkhidmatan peniaga boleh menerima manfaat yang lebih berbeza.

Akhir sekali, pemulihan perkhidmatan perlu diberi perhatian strategik yang lebih besar. Penyelesaian pertikaian yang lebih pantas dan penjejakan status yang lebih jelas boleh melindungi kepercayaan ketika teknologi atau proses rakan kongsi gagal berfungsi dengan baik.

Kesimpulan

Analisis BMC Touch n Go menerangkan bagaimana sebuah jenama pembayaran berasaskan pengangkutan di Malaysia telah berkembang menjadi ekosistem kewangan digital yang luas.

Asas model ini masih sangat defensif. Lebuh raya bertol, pengangkutan awam, RFID, kad fizikal, pembayaran peniaga, dan pangkalan pengguna eWallet yang besar mewujudkan aktiviti berulang yang memerlukan perbelanjaan besar untuk ditiru oleh banyak pesaing fintech.

Namun begitu, pertumbuhan masa depan akan bergantung kurang kepada penerimaan pembayaran semata-mata. Touch ’n Go perlu menukar transaksi harian kepada hubungan yang dipercayai, relevan, dan menguntungkan merentasi perkhidmatan kewangan, perjalanan, penyelesaian peniaga, dan pembayaran rentas sempadan.

Pencapaian keuntungan tahunan pertama serta peningkatan sumbangan hasil bukan pembayaran menunjukkan bahawa peralihan ini sudah pun sedang berlaku. Kejayaan seterusnya memerlukan reka bentuk produk yang berdisiplin, keselamatan yang lebih kukuh, sokongan pelanggan yang responsif, tadbir urus rakan kongsi yang berkesan, dan pendekatan pengewangan yang berhati-hati.

Touch ’n Go berpotensi kekal sebagai salah satu platform fintech paling berpengaruh di Malaysia jika ia terus melindungi kesederhanaan dan kebolehpercayaan yang menjadikan jenama ini bernilai, sambil memperluas perkhidmatan yang benar-benar meningkatkan kehidupan kewangan pelanggan.

Penafian

Artikel ini disediakan untuk tujuan pendidikan dan analisis perniagaan sahaja. Kandungannya adalah berdasarkan maklumat yang tersedia secara umum, pemerhatian pasaran, dan tafsiran strategik. Ia tidak merupakan nasihat kewangan, nasihat pelaburan, nasihat undang-undang, atau kenyataan rasmi daripada Touch ’n Go Sdn Bhd, TNG Digital Sdn Bhd, atau syarikat berkaitannya.

Pembaca perlu menjalankan penyelidikan sendiri sebelum membuat sebarang keputusan perniagaan, pelaburan, atau strategik. Semua tanda dagangan, logo, hak cipta, nama jenama, nama produk, dan bahan berkaitan yang disebut atau dipaparkan dalam artikel ini adalah milik pemilik masing-masing.

Meta Description

Baca Analisis BMC Touch n Go yang menghuraikan 9 blok Business Model Canvas, Value Proposition Canvas, perbandingan dengan Boost, kelebihan daya saing, risiko, dan strategi 2026.