Model Bisnis Mie Gacoan

Pelajari Model Bisnis Mie Gacoan yang membahas segmen pelanggan, proposisi nilai, arus pendapatan, operasi, keunggulan kompetitif, risiko, dan rekomendasi strategis.

Melalui analisis model bisnis Touch n Go, kita melihat bagaimana transformasi digital dapat diorkestrasi melalui pendekatan strategis yang sistematis dan menyeluruh. TNG tidak hanya menciptakan solusi keuangan yang praktis, tetapi juga membangun ekosistem teknologi yang responsif terhadap kebutuhan pengguna masa kini dan masa depan.

Artikel BMC No: BMC #053

Diperbarui pada tahun 2026: Artikel ini telah diperbarui dengan pencapaian laba tahunan pertama TNG Digital, peningkatan kontribusi layanan non-pembayaran, ekspansi pembayaran lintas negara, penawaran solusi baru untuk merchant dan bisnis, analisis yang lebih mendalam untuk seluruh sembilan blok BMC, bagian Value Proposition Canvas yang lengkap, perbandingan yang diperbarui dengan Boost, pembahasan yang lebih luas tentang keunggulan kompetitif dan risiko, serta rekomendasi strategis yang baru.

Touch ’n Go bermula sebagai metode pembayaran yang sangat dikenal untuk jalan tol dan transportasi publik di Malaysia. Seiring waktu, merek ini berkembang dari kartu fisik dan pembayaran mobilitas menjadi ekosistem keuangan digital yang lebih luas yang mencakup pembayaran ritel, transfer uang, reward, investasi, asuransi, remitansi, pembayaran perjalanan, solusi merchant, dan produk keuangan lainnya.

Model Bisnis Touch n Go penting secara strategis karena perusahaan ini menghubungkan dua posisi yang sangat kuat. Warisan di sektor transportasi memberi merek ini pengenalan harian yang besar, sementara TNG eWallet memungkinkannya ikut serta dalam ekonomi digital Malaysia yang terus berkembang.

Berbeda dari aplikasi pembayaran biasa, Touch ’n Go semakin berfungsi sebagai platform yang menghubungkan konsumen, merchant, jaringan transportasi, lembaga keuangan, penyedia produk, dan mitra pembayaran internasional. Setiap tambahan layanan dapat meningkatkan keterlibatan pelanggan, frekuensi transaksi, dan peluang cross-selling.

Artikel ini membahas bagaimana Touch ’n Go menciptakan, menyampaikan, dan menangkap nilai. Pada saat yang sama, artikel ini menjelaskan mengapa pergeseran dari utilitas pembayaran menjadi platform fintech terintegrasi dapat menentukan fase pertumbuhan perusahaan berikutnya.

Touch ’n Go menjalankan ekosistem pembayaran dan layanan keuangan multi-sisi. Konsumen menggunakan kartu fisik, solusi RFID, dompet digital, layanan pembayaran, reward, produk investasi, solusi asuransi, fitur perjalanan, dan penawaran keuangan lain yang terintegrasi.

Merchant memperoleh manfaat dari penerimaan pembayaran, akses pelanggan yang lebih luas, alat transaksi, peluang promosi, dan kapabilitas akun bisnis. Lembaga keuangan serta mitra produk mendapatkan akses ke basis pengguna digital yang besar melalui layanan yang diintegrasikan ke dalam platform TNG eWallet.

Pada intinya, Model Bisnis Touch n Go menggabungkan infrastruktur transaksi dengan ekonomi platform. Pembayaran membawa pengguna masuk ke dalam ekosistem, sementara layanan keuangan, solusi merchant, iklan, reward, dan produk mitra meningkatkan nilai yang dapat dihasilkan dari setiap hubungan pelanggan.

Pembayaran tol dan transportasi tetap penting karena menciptakan penggunaan yang sering dan berulang. Setelah itu, layanan digital memperluas hubungan tersebut ke area yang lebih menguntungkan seperti investasi, asuransi, pembiayaan, remitansi, dan transaksi lintas negara.

Struktur ini memungkinkan Touch ’n Go beralih dari model yang terutama menghasilkan pendapatan dari aktivitas pembayaran menjadi model yang menangkap nilai di sepanjang siklus hidup pelanggan yang lebih luas.

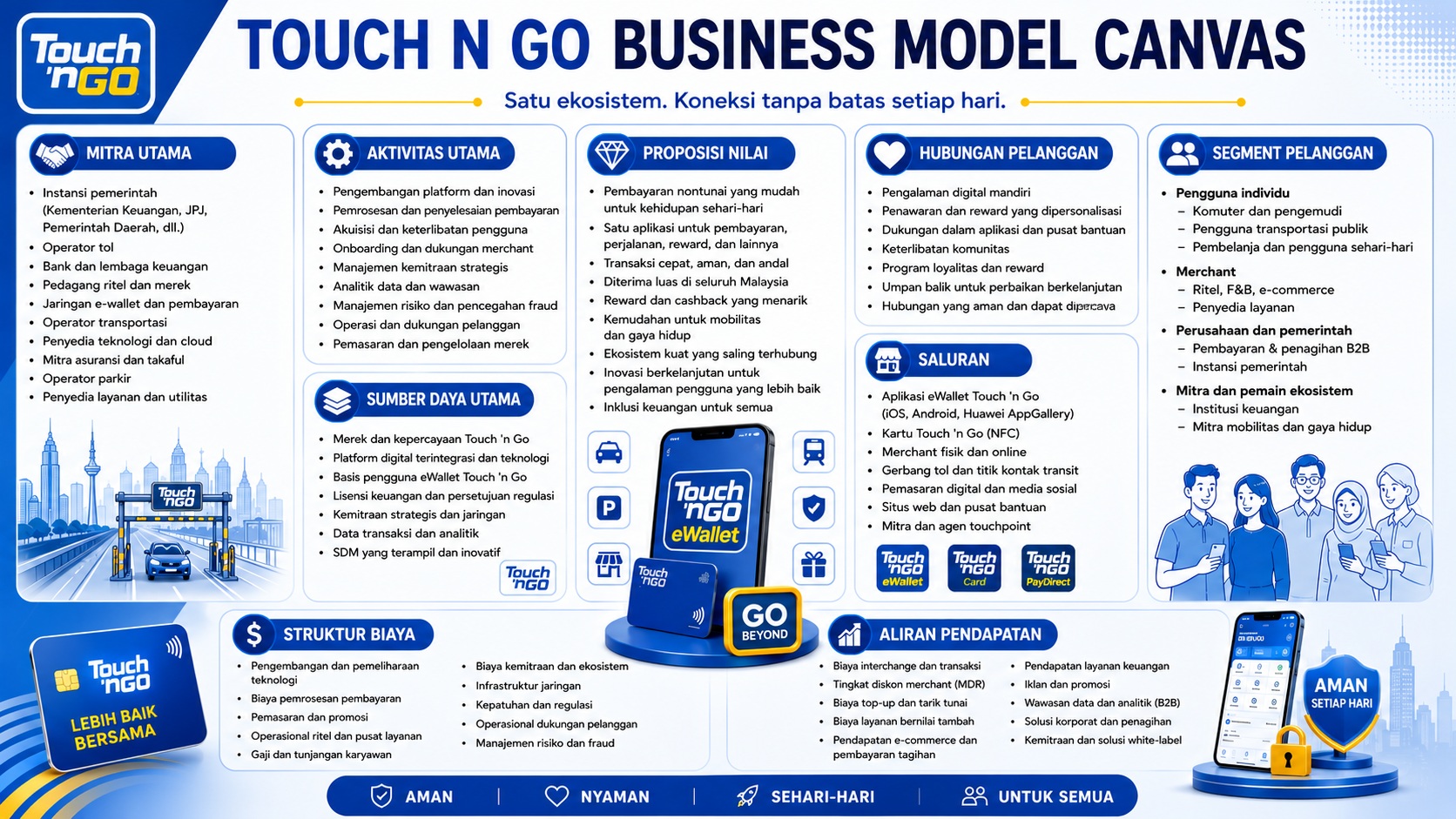

Business Model Canvas, atau BMC, adalah kerangka strategis yang menjelaskan bagaimana suatu perusahaan menciptakan nilai, menyampaikan nilai tersebut kepada pelanggan, dan menghasilkan pendapatan dari aktivitasnya.

Kerangka ini membagi bisnis menjadi sembilan blok yang saling terhubung. Alih-alih menilai produk secara terpisah, BMC memperlihatkan bagaimana pelanggan, teknologi, kemitraan, operasi, biaya, dan mekanisme pendapatan bekerja sebagai satu sistem.

Bagi Touch ’n Go, Model Bisnis Touch n Go membantu menjelaskan bagaimana akses transportasi, pembayaran digital, penerimaan merchant, produk keuangan, kemampuan data, dan kemitraan strategis saling memperkuat satu sama lain.

| Blok BMC | Pertanyaan Utama |

|---|---|

| Segmen Pelanggan | Siapa yang dilayani perusahaan? |

| Proposisi Nilai | Nilai apa yang ditawarkan? |

| Saluran | Bagaimana perusahaan menjangkau pengguna dan merchant? |

| Hubungan Pelanggan | Bagaimana perusahaan memperoleh dan mempertahankan pelanggan? |

| Arus Pendapatan | Bagaimana perusahaan menghasilkan pendapatan? |

| Sumber Daya Utama | Aset apa yang memungkinkan model ini berjalan? |

| Aktivitas Utama | Apa yang harus dilakukan secara efektif? |

| Mitra Utama | Pihak eksternal mana yang memperkuat ekosistem? |

| Struktur Biaya | Apa biaya operasional utamanya? |

Touch ’n Go pada awalnya dikenal sebagai bagian dari sistem pembayaran tol elektronik di Malaysia. Kartu fisik Touch ’n Go kemudian digunakan secara luas di jalan tol, transportasi publik, parkir, dan beberapa lingkungan ritel tertentu.

Setelah itu, TNG Digital meluncurkan TNG eWallet, sehingga merek ini meluas ke pembayaran seluler dan layanan keuangan digital. Aplikasi tersebut kini mendukung pembayaran harian, transfer peer-to-peer, tagihan, layanan prabayar, reward, transaksi terkait perjalanan, investasi, asuransi, dan solusi untuk merchant.

Lebih dari 25 juta warga Malaysia dan penduduk lain dilaporkan mempercayai platform ini untuk pembayaran dan layanan keuangan. Kemampuan QR lintas negaranya juga terus berkembang, memungkinkan pengguna bertransaksi di berbagai pasar luar negeri.

Kinerja terbaru menunjukkan bahwa model ini semakin matang secara komersial. TNG Digital mencatat laba tahunan pertamanya, sementara layanan di luar pembayaran kini mewakili sekitar separuh dari pendapatan perusahaan.

Perubahan itu penting. Kondisi tersebut menunjukkan bahwa Touch ’n Go tidak lagi bergantung hanya pada volume pembayaran dan mulai membangun basis pendapatan fintech yang lebih beragam.

Touch ’n Go menarik secara strategis karena berhasil mengubah merek pembayaran berbasis transportasi menjadi ekosistem keuangan yang lebih luas tanpa meninggalkan utilitas intinya.

Banyak perusahaan fintech harus mengeluarkan biaya besar untuk menciptakan penggunaan harian. Sebaliknya, Touch ’n Go sudah memperoleh manfaat dari momen pembayaran berulang yang terkait dengan tol, transportasi, parkir, pembelian ritel, dan transfer uang.

Fondasi tersebut mengurangi friksi dalam akuisisi pelanggan. Setelah pengguna masuk ke ekosistem melalui pembayaran, perusahaan dapat memperkenalkan reward, investasi, asuransi, remitansi, solusi merchant, dan fitur terkait perjalanan.

Keunggulan lain datang dari kedekatan lokal. Merek ini sangat erat dengan mobilitas dan pembayaran nontunai di Malaysia, sehingga memiliki tingkat pengenalan yang sulit ditandingi oleh platform digital yang lebih baru.

Namun, kedekatan semata tidak menjamin kepemimpinan jangka panjang. Touch ’n Go tetap harus mengubah aktivitas pembayaran yang sering menjadi hubungan keuangan yang lebih dalam sambil menjaga keamanan, keandalan, keterjangkauan, dan kepercayaan pelanggan.

Beberapa perkembangan penting sedang membentuk ulang Model Bisnis Touch n Go pada tahun 2026.

Pertama, perusahaan telah mencapai tonggak yang sangat penting dari sisi profitabilitas. Laba tahunan pertama menunjukkan bahwa skala operasi dan diversifikasi pendapatan mulai mendukung model komersial yang lebih berkelanjutan.

Kedua, layanan non-pembayaran kini menyumbang porsi pendapatan yang jauh lebih besar. Investasi, asuransi, layanan terkait pembiayaan, remitansi, solusi merchant, reward, dan penawaran keuangan lainnya semakin menjadi inti, bukan lagi sekadar pelengkap.

Ketiga, penggunaan lintas negara tumbuh dengan cepat. Konektivitas QR regional dan kemitraan pembayaran internasional memungkinkan TNG eWallet mengikuti pengguna Malaysia ke aktivitas perjalanan dan belanja di luar negeri.

Keempat, kapabilitas untuk merchant juga semakin berkembang. Pengenalan layanan akun bisnis untuk UKM, pekerja lepas, penjual online, dan merchant kecil memperluas peran platform dari pembayaran konsumen menjadi pengelolaan keuangan bisnis.

Terakhir, ekspektasi terhadap keamanan semakin tinggi. Ketika Touch ’n Go menangani lebih banyak aktivitas keuangan, pencegahan fraud, perlindungan akun, ketahanan operasional, dan edukasi pelanggan menjadi bagian yang sangat penting dari proposisi nilainya.

Secara keseluruhan, perkembangan ini menunjukkan pergeseran dari pertumbuhan e-wallet menuju monetisasi ekosistem dan hubungan pelanggan yang lebih mendalam.

Tabel berikut memberikan gambaran singkat tentang bagaimana komponen utama bisnis Touch ’n Go saling terhubung sebelum analisis yang lebih rinci.

| Blok BMC | Penerapan pada Touch ’n Go |

|---|---|

| Segmen Pelanggan | Konsumen, komuter, pengemudi, pelancong, merchant, UKM, pekerja gig, turis, lembaga keuangan, dan mitra terkait pemerintah |

| Proposisi Nilai | Pembayaran yang mudah, integrasi transportasi, penerimaan merchant yang luas, akses keuangan, reward, dan layanan harian yang terintegrasi |

| Saluran | TNG eWallet, kartu fisik, RFID, QR merchant, terminal pembayaran, situs web, platform mitra, dan saluran layanan pelanggan |

| Hubungan Pelanggan | Layanan mandiri, reward, promosi, penawaran yang dipersonalisasi, edukasi keamanan, dukungan pelanggan, dan keterlibatan merchant |

| Arus Pendapatan | Biaya transaksi, layanan merchant, komisi produk keuangan, distribusi investasi dan asuransi, remitansi, iklan, dan pendapatan mitra |

| Sumber Daya Utama | Merek, basis pengguna, infrastruktur pembayaran, lisensi, platform teknologi, data transaksi, jaringan merchant, dan tenaga kerja terampil |

| Aktivitas Utama | Pemrosesan pembayaran, pengembangan produk, keamanan siber, kepatuhan, akuisisi merchant, integrasi mitra, pemasaran, dan manajemen risiko |

| Mitra Utama | Bank, PayNet, operator transportasi, konsesi tol, merchant, perusahaan asuransi, manajer aset, penyedia teknologi, dan jaringan pembayaran luar negeri |

| Struktur Biaya | Teknologi, keamanan siber, kepatuhan, insentif pelanggan, pemasaran, tenaga kerja, infrastruktur, biaya mitra, dan layanan pelanggan |

Diagram di bawah ini memberikan ringkasan visual atas sembilan komponen utama. Ini dapat membantu pembaca memahami bagaimana infrastruktur transportasi, platform digital, ekosistem mitra, dan produk keuangan Touch ’n Go bekerja sebagai satu model bisnis yang saling terhubung.

Model Bisnis Touch n Go menunjukkan bahwa kekuatan terbesar perusahaan ini tidak terletak pada satu produk pembayaran saja. Keunggulannya justru berasal dari kemampuan mengintegrasikan mobilitas, pembayaran, merchant, layanan keuangan, dan aktivitas konsumen harian ke dalam satu ekosistem.

Setiap blok memberi kontribusi dengan cara yang berbeda. Skala pelanggan menghasilkan volume transaksi, penerimaan yang luas meningkatkan utilitas, infrastruktur yang tepercaya mendukung adopsi, dan produk yang tertanam membuka peluang pendapatan tambahan.

Segmen pelanggan mengidentifikasi konsumen, bisnis, dan pemangku kepentingan institusional yang dilayani oleh Touch ’n Go. Meskipun perusahaan ini menjangkau pasar massal yang luas, kelompok yang berbeda masuk ke platform karena alasan yang berbeda pula.

Pengemudi mungkin terutama menggunakan layanan tol dan RFID. Komuter perkotaan bergantung pada pembayaran transportasi, sementara konsumen harian memakai TNG eWallet untuk belanja, membayar tagihan, transfer, dan memperoleh reward.

Merchant dan UKM juga merupakan segmen yang sangat penting. Partisipasi mereka meningkatkan penerimaan pembayaran dan sekaligus memperkuat kegunaan platform bagi konsumen.

| Segmen | Detail | Mengapa Penting |

|---|---|---|

| Konsumen harian | Individu yang menggunakan e-wallet untuk pembelian ritel, tagihan, transfer, top-up, reward, dan layanan digital | Menghasilkan volume transaksi berulang dan mendukung cross-selling |

| Pengemudi dan komuter | Pengguna yang membayar tol, transportasi publik, parkir, dan layanan terkait mobilitas | Menciptakan penggunaan berulang yang terkait dengan aktivitas penting sehari-hari |

| Pelancong dan turis | Warga Malaysia yang berbelanja di luar negeri serta wisatawan internasional yang melakukan pembayaran lokal | Memperluas momen transaksi melampaui pengeluaran domestik sehari-hari |

| Merchant dan UKM | Peritel, gerai makanan, pekerja lepas, penjual online, pedagang kaki lima, dan bisnis yang sedang tumbuh | Meningkatkan penerimaan, kepadatan transaksi, dan pendapatan dari layanan merchant |

| Mitra institusional | Bank, operator transportasi, lembaga pemerintah, perusahaan asuransi, manajer aset, dan penyedia layanan lain | Menambah kapabilitas, akses regulasi, infrastruktur, dan produk keuangan |

Segmentasi ini menciptakan jaringan yang saling menguatkan. Semakin banyak konsumen akan menarik lebih banyak merchant, sedangkan penerimaan merchant yang lebih luas membuat platform semakin berguna bagi konsumen.

Dalam konteks Model Bisnis Touch n Go, salah satu kekuatan terbesarnya adalah kemampuan melayani sisi permintaan dan sisi penawaran dalam ekosistem pembayaran sekaligus. Pada saat yang sama, kemitraan institusional menambahkan layanan yang tidak dapat disediakan oleh dompet digital dasar semata.

Proposisi nilai menjelaskan mengapa pelanggan dan mitra memilih Touch ’n Go dibandingkan bergantung sepenuhnya pada uang tunai, kartu, aplikasi perbankan, atau dompet digital pesaing.

Kemudahan adalah manfaat yang paling terlihat. Pengguna dapat melakukan berbagai aktivitas melalui satu aplikasi, sehingga kebutuhan untuk berpindah antara platform pembayaran dan keuangan yang terpisah menjadi jauh lebih kecil.

Kedekatan lokal memperkuat kemudahan tersebut. Banyak masyarakat Malaysia telah lama mengaitkan Touch ’n Go dengan infrastruktur pembayaran harian yang tepercaya.

| Proposisi Nilai | Detail | Mengapa Penting |

|---|---|---|

| Pembayaran harian terintegrasi | Mendukung pembelian ritel, transportasi, tol, parkir, tagihan, transfer, dan transaksi online | Membuat platform relevan dalam berbagai aktivitas harian yang sering terjadi |

| Integrasi mobilitas | Menghubungkan kartu, RFID, PayDirect, pembayaran transportasi, dan layanan terkait kendaraan | Membedakan Touch ’n Go dari dompet digital yang tidak memiliki akar kuat di transportasi |

| Akses keuangan | Menawarkan investasi, asuransi, remitansi, reward, dan layanan keuangan lain dalam aplikasi | Memperluas inklusi keuangan dan meningkatkan nilai bagi pelanggan |

| Penerimaan yang luas | Berfungsi melalui QR merchant, DuitNow QR, jaringan mitra, dan skema pembayaran luar negeri | Mengurangi friksi pembayaran dan meningkatkan kegunaan praktis |

| Relevansi lokal | Produk, kampanye, pilihan bahasa, dan layanan dirancang berdasarkan perilaku konsumen Malaysia | Memperkuat kedekatan, kemudahan penggunaan, dan kepercayaan pasar |

Proposisi Touch ’n Go yang sebenarnya adalah penyatuan aktivitas keuangan harian. Seorang pelanggan dapat bepergian, membayar, mentransfer dana, memperoleh reward, melindungi aset, dan mengakses pilihan investasi dalam ekosistem yang sama.

Keluasan tersebut mendorong pengguna melihat platform ini sebagai pendamping keuangan harian, bukan sekadar alat pembayaran sesekali.

Saluran menjelaskan bagaimana Touch ’n Go memperoleh pelanggan, mendistribusikan layanan, mendukung transaksi, dan berkomunikasi dengan ekosistemnya.

Aplikasi TNG eWallet adalah saluran digital utama. Kartu fisik, tag RFID, infrastruktur tol, titik akses transportasi publik, kode QR merchant, dan terminal pembayaran memperluas kehadiran perusahaan ke dunia fisik.

Saluran mitra juga sangat penting. Bank, peritel, jaringan perjalanan, platform e-commerce, program pemerintah, dan jaringan pembayaran menyediakan distribusi tanpa mengharuskan Touch ’n Go memiliki setiap titik kontak pelanggan.

| Saluran | Detail | Mengapa Penting |

|---|---|---|

| TNG eWallet | Antarmuka utama untuk pembayaran, transfer, reward, perjalanan, investasi, asuransi, dan pengelolaan akun | Menciptakan hubungan digital langsung dengan pengguna |

| Kartu dan RFID | Instrumen pembayaran fisik yang digunakan di tol, transportasi, parkir, dan lingkungan ritel tertentu | Mempertahankan keunggulan mobilitas dan relevansi offline Touch ’n Go |

| Jaringan merchant | DuitNow QR, TNG QR, terminal, pembayaran online, dan titik penerimaan lainnya | Mengubah saldo digital menjadi pengeluaran harian yang praktis |

| Platform mitra | Bank, operator transportasi, layanan e-commerce, penyedia keuangan, dan program terkait pemerintah | Memperluas jangkauan dan fungsi melalui infrastruktur bersama |

| Komunikasi digital | Media sosial, email, notifikasi dalam aplikasi, situs web, pusat bantuan, dan iklan | Mendukung edukasi, promosi, keterlibatan, dan dukungan pelanggan |

Kombinasi saluran fisik dan digital menciptakan keunggulan omnichannel. Pengguna menjumpai merek ini saat mengemudi, bepergian, berbelanja, bepergian ke luar kota atau luar negeri, dan mengelola uang.

Paparan berulang seperti itu menjaga Touch ’n Go tetap dekat dengan aktivitas pelanggan yang berfrekuensi tinggi dan mengurangi ketergantungan pada satu saluran akuisisi saja.

Hubungan pelanggan menentukan bagaimana Touch ’n Go menarik pengguna, membangun kepercayaan, mendorong penggunaan ulang, dan meningkatkan adopsi layanan tambahan.

Model operasinya sangat bergantung pada layanan mandiri. Pelanggan mendaftar, memverifikasi identitas, melakukan pembayaran, mengelola saldo, membeli produk, dan meninjau transaksi melalui aplikasi.

Reward dan promosi membantu keterlibatan, sementara kontrol keamanan dan edukasi pelanggan menjaga keyakinan terhadap ekosistem.

| Jenis Hubungan | Detail | Mengapa Penting |

|---|---|---|

| Hubungan layanan mandiri | Pengguna mengelola transaksi dan fitur keuangan secara mandiri melalui aplikasi | Mendukung skala tanpa membutuhkan pertumbuhan setara dalam infrastruktur fisik |

| Reward dan loyalitas | GOrewards, cashback, voucher, kampanye, dan promosi mitra | Mendorong frekuensi belanja dan mengurangi ketidakaktifan pelanggan |

| Keterlibatan yang dipersonalisasi | Pesan dalam aplikasi, saran produk, pengingat, dan penawaran berbasis perilaku | Mendukung cross-selling dan meningkatkan relevansi produk |

| Bantuan pelanggan | Pusat bantuan, chatbot, dukungan digital, penanganan sengketa, dan saluran layanan | Membantu menyelesaikan masalah pembayaran dan menjaga kepercayaan |

| Edukasi keamanan | Peringatan scam, panduan perlindungan akun, kontrol perangkat, dan pesan pencegahan fraud | Mengurangi kerugian yang dapat dihindari dan memperkuat kepercayaan pada keuangan digital |

Hubungan dalam bisnis pembayaran sangat sensitif terhadap kegagalan layanan. Transaksi yang ditolak, refund yang terlambat, pembatasan akun, atau dugaan fraud dapat merusak kepercayaan dengan cepat.

Karena itu, Touch ’n Go perlu menyeimbangkan otomatisasi berskala besar dengan penyelesaian masalah yang responsif. Loyalitas pelanggan tidak hanya bergantung pada reward, tetapi juga pada kemampuan perusahaan menangani momen-momen kritis dengan baik.

Arus pendapatan menjelaskan bagaimana Touch ’n Go memonetisasi aktivitas pembayaran, akses platform, produk keuangan, hubungan merchant, dan layanan mitra.

Pendapatan terkait transaksi tetap penting, tetapi model ini semakin terdiversifikasi. Layanan non-pembayaran kini mewakili bagian pendapatan yang signifikan, menunjukkan kemajuan melampaui ekonomi dasar dompet digital.

Produk keuangan dapat menghasilkan komisi, biaya rujukan, pendapatan distribusi, pendapatan layanan, atau skema bagi hasil tanpa mengharuskan Touch ’n Go memproduksi seluruh produk itu sendiri.

| Arus Pendapatan | Detail | Mengapa Penting |

|---|---|---|

| Pendapatan pembayaran dan transaksi | Biaya atau pendapatan komersial yang terkait dengan pembayaran merchant, aktivitas e-wallet, penggunaan kartu, dan layanan pemrosesan | Memberikan pendapatan berulang yang terkait dengan volume transaksi |

| Pendapatan produk keuangan | Komisi atau pendapatan bersama dari investasi, asuransi, pembiayaan, dan produk tertanam lainnya | Meningkatkan pendapatan per pengguna di luar aktivitas pembayaran |

| Layanan merchant | Fitur akun bisnis, penerimaan pembayaran, alat merchant, layanan promosi, dan solusi terkait | Membangun basis pendapatan B2B yang lebih luas |

| Remitansi dan layanan lintas negara | Pendapatan dari transfer internasional, pembayaran QR luar negeri, dan transaksi terkait perjalanan | Memperluas monetisasi ke use case internasional yang bernilai lebih tinggi |

| Iklan dan kemitraan | Penempatan sponsor, promosi, kemitraan reward, dan kampanye ekosistem | Memonetisasi trafik platform dan akses ke pengguna yang aktif |

Dalam Model Bisnis Touch n Go, model ini menjadi semakin menarik ketika pendapatan non-pembayaran tumbuh lebih cepat daripada biaya mempertahankan ekosistem pembayaran.

Pembayaran menciptakan frekuensi, tetapi layanan keuangan yang berdekatan dapat menghasilkan margin yang lebih dalam dan nilai seumur hidup pelanggan yang lebih kuat. Tantangan utamanya adalah mencapai pertumbuhan ini tanpa membuat aplikasi menjadi membingungkan atau mendorong penggunaan produk keuangan yang tidak sesuai.

Sumber daya utama adalah aset yang dibutuhkan Touch ’n Go untuk beroperasi secara andal, mematuhi regulasi, menyampaikan layanan, dan mempertahankan posisi kompetitifnya.

Pengenalan merek merupakan salah satu sumber daya tak berwujud yang paling bernilai. Kedekatan Touch ’n Go dengan masyarakat Malaysia memberi organisasi ini fondasi awareness yang akan sangat mahal untuk ditiru oleh pemain baru.

Kemampuan teknologi dan regulasi juga sama pentingnya. Infrastruktur pembayaran harus tetap aman, tangguh, dapat diskalakan, dan selalu tersedia pada saat volume transaksi tinggi.

| Sumber Daya | Detail | Mengapa Penting |

|---|---|---|

| Merek yang tepercaya | Keterkaitan kuat dengan tol, transportasi, pembayaran, dan kehidupan harian di Malaysia | Mengurangi friksi adopsi dan memperkuat ingatan pelanggan |

| Ekosistem pengguna yang besar | Jutaan pengguna terdaftar yang menghasilkan transaksi dan data perilaku | Mendukung network effects, kemitraan, dan distribusi produk |

| Infrastruktur pembayaran | Sistem e-wallet, platform pemrosesan, layanan kartu, kapabilitas RFID, API, dan konektivitas merchant | Memungkinkan transaksi yang andal di lingkungan fisik dan digital |

| Lisensi dan kemampuan kepatuhan | Persetujuan regulator, proses tata kelola, kontrol risiko, dan keahlian kepatuhan | Memungkinkan perusahaan beroperasi di sektor jasa keuangan |

| Data dan analitik | Informasi transaksi, perilaku pelanggan, pola merchant, indikator fraud, dan insight produk | Meningkatkan manajemen risiko, personalisasi, dan keputusan komersial |

| SDM dan kemitraan | Spesialis teknologi, tim produk, profesional keamanan siber, mitra keuangan, dan merchant | Menyediakan keahlian dan kapabilitas yang tidak bisa dibangun hanya dengan teknologi |

Gabungan sumber daya ini sulit ditiru sebagai satu sistem utuh. Pesaing mungkin bisa membangun aplikasi, tetapi mereplikasi merek, integrasi transportasi, jangkauan pengguna, cakupan merchant, pengalaman regulasi, dan kemitraan Touch ’n Go akan membutuhkan waktu dan modal yang besar.

Aktivitas utama mewakili pekerjaan yang harus dilakukan Touch ’n Go secara konsisten agar ekosistem tetap berjalan dan berkembang.

Pemrosesan pembayaran adalah fondasi utama. Transaksi harus akurat, cepat, aman, dan tersedia di berbagai saluran.

Pengembangan produk memperluas fondasi itu ke use case baru. Tim harus merancang layanan yang meningkatkan keterlibatan tanpa menciptakan kompleksitas yang tidak perlu.

| Aktivitas | Detail | Mengapa Penting |

|---|---|---|

| Operasi pembayaran | Memproses transaksi e-wallet, kartu, RFID, QR, transfer, dan pembayaran merchant | Menjaga janji inti perusahaan kepada pelanggan |

| Pengembangan produk | Membangun dan meningkatkan fitur pembayaran, perjalanan, investasi, asuransi, reward, dan bisnis | Mendukung diferensiasi dan pertumbuhan pendapatan di masa depan |

| Keamanan siber dan manajemen fraud | Memantau transaksi, mencegah pengambilalihan akun, mendeteksi scam, dan merespons insiden | Melindungi pelanggan, reputasi, dan posisi regulasi |

| Kepatuhan regulasi | Mengelola verifikasi pelanggan, kontrol anti pencucian uang, perlindungan konsumen, pelaporan, dan pengawasan mitra | Memungkinkan partisipasi berkelanjutan dalam jasa keuangan |

| Integrasi merchant dan mitra | Mengakuisisi merchant, memelihara API, mendukung penerimaan pembayaran, dan menghubungkan penyedia produk | Memperluas utilitas ekosistem dan volume transaksi |

| Pemasaran dan keterlibatan | Menjalankan kampanye, reward, edukasi keuangan, cross-selling, dan komunikasi pelanggan | Mendorong adopsi, retensi, dan penggunaan produk yang lebih luas |

Keunggulan operasional sangat penting karena pertumbuhan fintech dapat memperbesar nilai sekaligus risiko. Volume transaksi yang lebih tinggi menciptakan lebih banyak peluang pendapatan, tetapi pada saat yang sama meningkatkan eksposur terhadap fraud, gangguan, keluhan, dan pengawasan regulator.

Oleh sebab itu, Touch ’n Go harus terus berinovasi tanpa melemahkan keandalan infrastruktur pembayaran intinya.

Kemitraan memungkinkan Touch ’n Go menawarkan kapabilitas yang tidak dapat dibangun sendiri secara efisien.

Bank dan jaringan pembayaran mendukung pergerakan dana serta interoperabilitas. Operator transportasi, konsesi tol, dan penyedia parkir menjaga relevansi Touch ’n Go dalam ekosistem mobilitas.

Perusahaan asuransi, manajer aset, penyedia remitansi, dan lembaga terregulasi lainnya memasok produk keuangan yang dapat didistribusikan oleh Touch ’n Go melalui platform digitalnya.

| Kategori Mitra | Detail | Mengapa Penting |

|---|---|---|

| Institusi keuangan | Bank, pemroses pembayaran, manajer dana, perusahaan asuransi, pemberi pinjaman, dan penyedia remitansi | Menambah produk terregulasi dan infrastruktur keuangan |

| Jaringan pembayaran | PayNet, peserta DuitNow QR, jaringan kartu, dan mitra pembayaran internasional | Memperluas interoperabilitas domestik dan internasional |

| Mitra mobilitas | Operator tol, penyedia transportasi publik, operator parkir, dan mitra layanan kendaraan | Menjaga diferensiasi Touch ’n Go yang berbasis transportasi |

| Merchant dan platform | Peritel, restoran, platform e-commerce, penagih, UKM, dan penyedia layanan | Meningkatkan penerimaan transaksi dan relevansi harian |

| Pemerintah dan regulator | Lembaga publik, badan regulator, dan pemangku kepentingan program terkait pemerintah | Mendukung kepatuhan, inisiatif inklusi, dan program pembayaran nasional |

| Penyedia teknologi | Penyedia cloud, keamanan siber, identitas, analitik, telekomunikasi, dan infrastruktur | Menyediakan skala, keamanan, keandalan, dan teknologi khusus |

Kemitraan mempercepat ekspansi, tetapi juga menciptakan ketergantungan. Kualitas produk, layanan pelanggan, keamanan, dan kepatuhan regulasi dapat dipengaruhi oleh kinerja pihak eksternal.

Karena itu, tata kelola mitra yang kuat sangat diperlukan. Touch ’n Go harus memastikan pertumbuhan ekosistem tidak mengurangi akuntabilitas atas pengalaman pelanggan.

Struktur biaya Touch ’n Go mencerminkan tuntutan mengoperasikan platform digital bervolume tinggi yang diatur regulator, sekaligus mempertahankan infrastruktur pembayaran fisik.

Pengeluaran teknologi mencakup pengembangan perangkat lunak, layanan cloud, pemrosesan transaksi, integrasi, pemantauan, penyimpanan, dan ketahanan sistem.

Biaya keamanan siber dan kepatuhan terus meningkat seiring perusahaan berekspansi ke aktivitas keuangan yang lebih kompleks.

| Kategori Biaya | Detail | Mengapa Penting |

|---|---|---|

| Teknologi dan infrastruktur | Pengembangan aplikasi, kapasitas cloud, pemrosesan pembayaran, integrasi sistem, pemeliharaan, dan ketahanan | Mendukung skala dan ketersediaan transaksi |

| Keamanan siber dan pencegahan fraud | Pemantauan, kontrol identitas, deteksi fraud, pengujian keamanan, respons insiden, dan perlindungan pelanggan | Mengurangi kerugian finansial dan melindungi kepercayaan |

| Pemasaran dan insentif | Cashback, reward, voucher, kampanye, promosi merchant, dan akuisisi pelanggan | Mendorong penggunaan tetapi dapat melemahkan economics jika berlebihan |

| SDM dan operasi | Tim produk, engineer, profesional kepatuhan, dukungan pelanggan, spesialis risiko, dan manajemen | Menyediakan keahlian yang dibutuhkan untuk mengelola ekosistem kompleks |

| Biaya mitra dan jaringan | Biaya kepada jaringan pembayaran, penyedia keuangan, vendor teknologi, dan mitra layanan | Memungkinkan akses produk dan pasar tanpa kepemilikan penuh secara internal |

| Infrastruktur fisik | Kartu, komponen RFID, distribusi, penggantian, pusat layanan, dan sistem terkait transportasi | Mempertahankan ekosistem mobilitas fisik perusahaan |

Skala dapat membantu menyebarkan biaya tetap ke basis transaksi yang besar. Meski demikian, profitabilitas jangka panjang tetap bergantung pada pengendalian insentif, kerugian fraud, biaya dukungan, dan pengeluaran mitra.

Kinerja masa depan akan menjadi lebih kuat ketika pendapatan non-pembayaran yang berulang tumbuh lebih cepat daripada pengeluaran platform dan biaya akuisisi pelanggan.

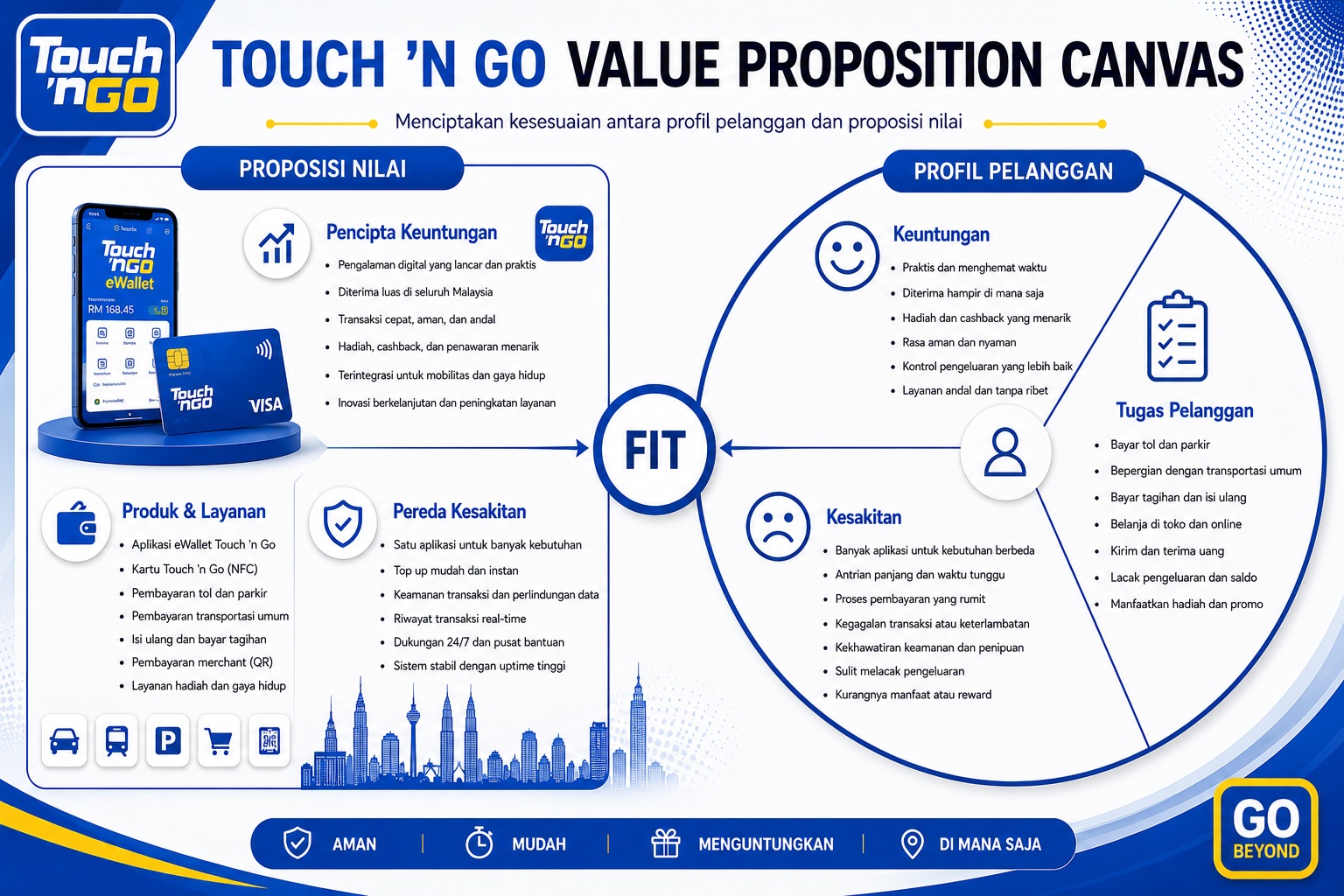

Value Proposition Canvas menilai bagaimana produk Touch ’n Go sesuai dengan pekerjaan praktis, hambatan, dan hasil yang diinginkan oleh pelanggannya.

Walaupun BMC menjelaskan keseluruhan organisasi, VPC berfokus pada kecocokan dengan pelanggan. Kerangka ini menilai apakah Touch ’n Go benar-benar menyelesaikan masalah yang bermakna atau hanya menambah lebih banyak fitur ke dalam aplikasi.

Dalam Model Bisnis Touch n Go, kecocokan ini paling kuat ketika platform mengurangi friksi dalam pembayaran harian lalu memperkenalkan layanan keuangan yang relevan pada momen yang tepat.

Customer Profile menggambarkan kebutuhan konsumen yang menginginkan cara mudah, aman, dan diterima secara luas untuk membayar, bepergian, mentransfer uang, mengelola keuangan harian, dan mengakses produk keuangan tertentu.

| Profil Pelanggan | Detail |

|---|---|

| Pekerjaan Pelanggan | Membayar tol, transportasi, parkir, belanja, makanan, tagihan, dan layanan online; mentransfer uang; bepergian ke luar negeri; mengelola pengeluaran; mengakses investasi, asuransi, reward, dan produk keuangan lain |

| Hambatan Pelanggan | Membawa uang tunai, mengelola banyak aplikasi, transaksi lambat, penerimaan merchant terbatas, kesulitan top-up, kekhawatiran keamanan, scam, kegagalan pembayaran, biaya yang tidak jelas, dan produk keuangan yang rumit |

| Hasil yang Diinginkan | Pembayaran cepat, penerimaan luas, kemudahan satu aplikasi, keamanan yang tepercaya, reward, visibilitas pengeluaran, akses keuangan, pembayaran perjalanan yang lancar, dan dukungan pelanggan yang andal |

Pelanggan tidak selalu menginginkan lebih banyak fitur. Sebagian besar justru menginginkan lebih sedikit langkah, kegunaan yang lebih luas, informasi yang lebih jelas, dan keyakinan bahwa uang mereka aman.

Pengalaman pelanggan yang paling kuat terjadi ketika proses pembayaran dan keuangan yang kompleks dibuat terasa sederhana.

Peta nilai menunjukkan bagaimana Touch ’n Go merespons kebutuhan pelanggan melalui portofolio produk, pengurang hambatan, dan pencipta manfaat.

Infrastruktur transportasi dan pembayarannya menangani pekerjaan fungsional yang sering terjadi. Produk keuangan, reward, dan kapabilitas perjalanan meningkatkan nilai bagi pengguna yang tetap aktif di dalam ekosistem.

| Peta Nilai | Detail |

|---|---|

| Produk dan Layanan | TNG eWallet, kartu fisik, RFID, PayDirect, pembayaran DuitNow QR, transfer, pembayaran tagihan, top-up, reward, investasi, asuransi, remitansi, pembayaran perjalanan, layanan kartu Visa, dan akun merchant |

| Pengurang Hambatan | Pembayaran nontunai, penerimaan merchant yang luas, integrasi transportasi, catatan transaksi digital, kontrol keamanan, pemantauan fraud, akses QR lintas negara, dan pengelolaan akun terpusat |

| Pencipta Manfaat | Cashback, poin loyalitas, voucher, kemudahan mobilitas, layanan keuangan terintegrasi, akses investasi yang mudah, penawaran yang dipersonalisasi, kemudahan pembayaran internasional, dan alat manajemen bisnis |

Touch ’n Go menciptakan nilai dengan menggabungkan utilitas berfrekuensi tinggi dengan kedalaman keuangan yang bersifat opsional.

Pengguna mungkin memulai dari pembayaran tol atau ritel, lalu secara bertahap mengadopsi reward, transfer, layanan perjalanan, investasi, atau asuransi ketika tingkat kepercayaan mereka meningkat.

Tabel berikut menghubungkan kebutuhan pelanggan secara langsung dengan produk dan manfaat yang diberikan oleh Touch ’n Go.

| Profil Pelanggan | Detail | Peta Nilai yang Cocok | Bagaimana Touch ’n Go Menciptakan Kecocokan |

|---|---|---|---|

| Pekerjaan Pelanggan | Pelanggan perlu membayar, bepergian, mentransfer dana, mengelola pengeluaran harian, dan mengakses layanan keuangan secara mudah | Produk dan Layanan | Touch ’n Go menggabungkan pembayaran mobilitas fisik, transaksi digital, penerimaan merchant, layanan perjalanan, dan produk keuangan dalam satu ekosistem |

| Hambatan Pelanggan | Pengguna menghadapi ketidaknyamanan uang tunai, aplikasi yang terfragmentasi, ancaman keamanan, pembayaran gagal, penerimaan terbatas, dan proses keuangan yang rumit | Pengurang Hambatan | Platform ini menawarkan transaksi nontunai, penerimaan QR yang luas, integrasi transportasi, kontrol akun, catatan transaksi, pemantauan fraud, dan dukungan digital |

| Hasil yang Diinginkan | Pelanggan menginginkan kecepatan, keandalan, reward, kemudahan, kepercayaan, akses keuangan, dan pembayaran lokal maupun internasional yang lancar | Pencipta Manfaat | Touch ’n Go menghadirkan utilitas pembayaran yang sering digunakan, GOrewards, cashback, produk keuangan terintegrasi, kapabilitas perjalanan, dan keterlibatan digital yang dipersonalisasi |

Kecocokan akan semakin baik ketika suatu layanan terhubung secara alami dengan aktivitas langsung pelanggan. Misalnya, asuransi perjalanan menjadi lebih relevan saat seseorang akan bepergian ke luar negeri, sementara alat merchant lebih bernilai ketika bisnis kecil mulai menerima pembayaran digital secara rutin.

Karena itu, penyampaian yang kontekstual dapat menciptakan lebih banyak nilai dibandingkan menampilkan semua produk secara sama rata kepada semua pengguna.

Kecocokan paling kuat terjadi pada aktivitas yang berfrekuensi tinggi dan berfriksi rendah.

Seorang pengemudi melewati gerbang tol menggunakan RFID. Komuter membayar transportasi publik, sementara konsumen lain memindai kode QR untuk makan siang lalu membayar tagihan melalui aplikasi.

Nilai tambahan muncul ketika interaksi rutin tersebut mengarah ke penggunaan layanan pendamping yang relevan. Pelancong dapat melakukan pembayaran di luar negeri, merchant kecil dapat mengelola penerimaan bisnis, dan konsumen dapat mengakses investasi atau asuransi tanpa keluar dari ekosistem.

Tantangan utama Touch ’n Go adalah mempertahankan kesederhanaan ketika platform terus berkembang. Terlalu banyak fitur yang saling bersaing dapat melemahkan navigasi dan membuat aplikasi terlihat terlalu agresif secara komersial.

Oleh karena itu, perjalanan pelanggan yang jelas, biaya yang transparan, keamanan yang kuat, dan rekomendasi yang relevan sangat penting untuk mempertahankan product-market fit.

Diagram berikut seharusnya memperlihatkan hubungan antara pekerjaan, hambatan, dan hasil pelanggan dengan produk serta layanan Touch ’n Go, pengurang hambatan, dan pencipta manfaatnya.

Model Bisnis Touch n Go paling tepat dibandingkan dengan Boost karena keduanya merupakan ekosistem fintech Malaysia yang sangat akrab bagi konsumen dan merchant lokal, tetapi Boost layak mendapat perhatian lebih dari sekadar rival e-wallet biasa. Boost telah berkembang dari platform yang berpusat pada pembayaran menjadi pemain fintech dan perbankan digital yang lebih luas dengan layanan merchant, pembiayaan tertanam, ambisi lintas negara, kapabilitas berbasis AI, dan Boost Bank.

Pusat strategi Touch ’n Go berada pada pembayaran harian yang didukung oleh infrastruktur transportasi, penerimaan merchant yang luas, dan ekosistem konsumen yang besar. Sementara itu, Boost semakin memosisikan diri sebagai grup teknologi keuangan dan perbankan digital regional yang menggabungkan aplikasi fintech, solusi merchant, kapabilitas pembiayaan, layanan lintas negara, dan Boost Bank.

Perbedaannya terletak pada titik masuk dan arah ekspansi ekosistem. Touch ’n Go memulai dari mobilitas dan pembayaran sebelum berkembang ke layanan keuangan. Boost justru memberi penekanan yang lebih kuat pada kredit, pembiayaan merchant, kecerdasan buatan, dan digital banking.

| Dimensi | Touch ’n Go | Boost |

|---|---|---|

| Posisi strategis inti | Ekosistem pembayaran harian dan mobilitas | Ekosistem fintech dan digital banking terintegrasi |

| Titik masuk utama | Tol, transportasi, pembayaran ritel, transfer, dan penggunaan e-wallet | E-wallet, PayFlex, layanan merchant, pembiayaan, dan digital banking |

| Keunggulan pembeda | Warisan transportasi, pengenalan konsumen yang luas, dan utilitas pembayaran harian yang tinggi | Integrasi bank digital, kapabilitas pembiayaan, dan solusi fintech yang berfokus pada merchant |

| Model layanan keuangan | Mengintegrasikan investasi, asuransi, remitansi, perjalanan, dan layanan terkait dalam platform e-wallet besar | Menghubungkan aktivitas e-wallet dengan kredit, pembiayaan merchant, layanan berbasis AI, dan perbankan |

| Proposisi untuk merchant | Penerimaan pembayaran, jangkauan DuitNow QR, kampanye, dan alat akun bisnis | Pembayaran, layanan merchant, pembiayaan, dan kapabilitas bisnis yang lebih menyeluruh |

| Arah pertumbuhan | Memperdalam keterlibatan, meningkatkan pendapatan non-pembayaran, dan memperluas utilitas lintas negara | Membangun grup digital banking regional dan meningkatkan penetrasi produk keuangan |

Kedua model ini tidak otomatis lebih unggul satu sama lain secara mutlak. Touch ’n Go memiliki kekuatan pada frekuensi penggunaan berbasis mobilitas dan kedekatan pembayaran konsumen, sedangkan Boost memiliki orientasi yang lebih jelas ke arah digital banking dan pembiayaan.

Touch ’n Go memiliki sejumlah keunggulan yang saling memperkuat dan membuat ekosistemnya sulit digeser.

Secara bersama-sama, kekuatan ini membentuk bisnis yang bertumpu pada utilitas harian yang tertanam, bukan sekadar penggunaan sesekali yang digerakkan promosi.

Touch ’n Go juga menghadapi risiko yang signifikan ketika ekosistemnya menjadi semakin besar dan lebih kompleks secara finansial.

Risiko-risiko tersebut tidak melemahkan logika strategis model ini. Sebaliknya, semuanya menunjukkan bahwa pertumbuhan di masa depan harus didukung oleh kepercayaan yang lebih kuat, ketahanan operasional, dan perlindungan pelanggan yang lebih baik.

Touch ’n Go sebaiknya memprioritaskan nilai pelanggan yang lebih dalam daripada sekadar menambah jumlah fitur di aplikasi.

Pertama, manajemen perlu menyederhanakan aplikasi menjadi beberapa perjalanan pelanggan yang jelas seperti Bayar, Perjalanan, Tumbuh, Lindungi, dan Bisnis. Struktur yang lebih jelas akan membantu penemuan produk tanpa membebani pengguna.

Kedua, pencegahan fraud perlu dijadikan pembeda kompetitif yang terlihat nyata. Peringatan scam real-time, pemeriksaan penerima yang lebih kuat, batas transaksi yang dapat dikonfigurasi, pembekuan akun yang cepat, dan dukungan khusus untuk kasus fraud dapat memperkuat kepercayaan.

Ketiga, layanan merchant perlu diperluas melampaui penerimaan pembayaran semata. Dashboard arus kas, rekonsiliasi otomatis, integrasi e-invoice, koneksi inventaris, alat payroll, dan rujukan pembiayaan yang bertanggung jawab dapat meningkatkan loyalitas UKM.

Keempat, produk keuangan sebaiknya disampaikan secara kontekstual. Asuransi, investasi, remitansi, dan opsi pembiayaan perlu muncul ketika benar-benar relevan dengan kebutuhan pelanggan, bukan hanya melalui promosi umum yang berlebihan.

Kelima, kapabilitas lintas negara perlu dikembangkan menjadi proposisi perjalanan yang lebih lengkap, mencakup pembayaran, transparansi nilai tukar, transportasi, asuransi, reward, dan insight pengeluaran.

Keenam, Touch ’n Go dapat menggunakan data loyalitas untuk memberi reward atas kedalaman penggunaan ekosistem, bukan hanya jumlah pengeluaran. Pelanggan yang menggunakan transportasi, pembayaran ritel, tabungan, dan layanan merchant bisa menerima manfaat yang lebih terdiferensiasi.

Terakhir, pemulihan layanan perlu mendapat perhatian strategis yang lebih besar. Penyelesaian sengketa yang lebih cepat dan pelacakan status yang lebih jelas dapat melindungi kepercayaan ketika teknologi atau proses mitra mengalami kegagalan.

Model Bisnis Touch n Go menjelaskan bagaimana sebuah merek pembayaran berbasis transportasi di Malaysia berkembang menjadi ekosistem keuangan digital yang luas.

Fondasi model ini tetap sangat defensif. Jalan tol, transportasi publik, RFID, kartu fisik, pembayaran merchant, dan basis pengguna e-wallet yang besar menciptakan aktivitas berulang yang membutuhkan biaya besar untuk ditiru oleh banyak pesaing fintech.

Pertumbuhan di masa depan, bagaimanapun, akan semakin sedikit bergantung pada adopsi pembayaran semata. Touch ’n Go perlu mengubah transaksi harian menjadi hubungan yang tepercaya, relevan, dan menguntungkan di berbagai layanan keuangan, perjalanan, solusi merchant, dan pembayaran lintas negara.

Pencapaian laba tahunan pertama serta meningkatnya kontribusi pendapatan non-pembayaran menunjukkan bahwa pergeseran ini sudah berlangsung. Keberhasilan berikutnya akan menuntut desain produk yang disiplin, keamanan yang lebih kuat, dukungan pelanggan yang responsif, tata kelola mitra yang efektif, dan monetisasi yang hati-hati.

Touch ’n Go berpotensi tetap menjadi salah satu platform fintech paling berpengaruh di Malaysia apabila mampu menjaga kesederhanaan dan keandalan yang membuat merek ini bernilai, sambil memperluas layanan yang benar-benar meningkatkan kehidupan finansial pelanggan.

Artikel ini disediakan untuk tujuan pendidikan dan analisis bisnis saja. Isinya didasarkan pada informasi yang tersedia untuk publik, pengamatan pasar, dan interpretasi strategis. Artikel ini bukan nasihat keuangan, nasihat investasi, nasihat hukum, atau pernyataan resmi dari Touch ’n Go Sdn Bhd, TNG Digital Sdn Bhd, maupun perusahaan afiliasinya.

Pembaca perlu melakukan riset sendiri sebelum mengambil keputusan bisnis, investasi, atau strategis. Semua merek dagang, logo, hak cipta, nama merek, nama produk, dan materi terkait yang disebutkan atau ditampilkan dalam artikel ini adalah milik masing-masing pemiliknya.

Pelajari Model Bisnis Touch n Go melalui 9 blok Business Model Canvas, Value Proposition Canvas, perbandingan dengan Boost, keunggulan kompetitif, risiko, dan strategi 2026.

Pelajari Model Bisnis Mie Gacoan yang membahas segmen pelanggan, proposisi nilai, arus pendapatan, operasi, keunggulan… Read More

Pelajari bagaimana Model Bisnis F&B membantu restoran, kafe, merek minuman, dan bisnis food and beverage… Read More

Model Bisnis Apple: Bagaimana Apple Membangun Ekosistem Teknologi Premium No. Artikel BMC: BMC #071 Apple… Read More

Artikel Model Bisnis AWS ini menjelaskan bagaimana AWS menciptakan, menyampaikan, dan menangkap nilai dalam pasar… Read More

Model Bisnis Hermes dibahas secara mendalam, mencakup segmen pelanggan, proposisi nilai, saluran, pendapatan, keunggulan bersaing,… Read More

Model Bisnis Canva yang diperbarui pada 2026. Pelajari bagaimana Canva menciptakan nilai melalui template, langganan,… Read More

{kind=link}

{kind=link}